Fiscalité, Innovation

[FISCALITE INNOVATION] Projet de loi de finances 2025 : enjeux et incertitudes autour des dispositifs fiscaux de soutien à la R&D

Vers de nouvelles trajectoires durables

![]()

![]()

Date de publication : 09/12/24

Nous en parlions dans un de nos articles précédents : à la suite de la dissolution de l’Assemblée nationale au mois de juin dernier et de sa recomposition en trois blocs de forces presque identiques, sans majorité ni coalition de compromis, la mission était presque impossible pour un gouvernement de faire adopter, dans le calendrier imposé par les institutions, le budget au travers des votes de la loi de finances et de la loi de financement de la sécurité sociale.

L’Histoire était presque écrite d’avance, et les événements se sont enchaînés sans surprise jusqu’à la chute du gouvernement Barnier, mercredi 4 décembre au soir. Ainsi, il n’aura fallu qu’une seule utilisation de l’article 49.3 par ce gouvernement pour se retrouver censuré, alors même que l’on se souvient que le gouvernement d’Élisabeth Borne y avait eu recours près de 23 fois tout en « survivant » à près d’une trentaine de motions de censure en un peu moins de 20 mois à Matignon…

Cette chute, assez inédite dans l’histoire de la Vème République (il faut remonter à 1962 et la censure du gouvernement Pompidou, conduisant à la dissolution du Parlement, pour trouver un précédent), entraîne un grand nombre de questions et notamment de débats entre juristes. Ainsi, deux thèses s’opposent, comme décrit dans un article du journal Le Monde :

Il serait bien trop long de refaire ici l’historique de toutes les modifications et amendements déposés, retirés, débattus, votés, invalidés depuis près de deux mois, tant à l’Assemblée nationale qu’au Sénat, même en se limitant strictement au périmètre des dispositifs fiscaux d’aide à l’innovation comme le Crédit d’Impôt Recherche (CIR), le Crédit d’Impôt Innovation (CII) ou le dispositif de la Jeune Entreprise Innovante (JEI).

Même si, sur le papier, la chute du gouvernement ne fait pas disparaître le projet de loi de finances, qui doit revenir le 18 décembre à l’Assemblée nationale, un retour à la case départ est plus que probable pour ces textes, et donc pour l’ensemble des amendements débattus et votés depuis près de deux mois. En effet, le prochain Premier ministre, s’il est nommé très rapidement, pourrait repartir de ces projets de lois, les amender et les faire adopter avant la fin décembre. Les mêmes causes provoquant souvent les mêmes effets, un tel budget risque lui aussi d’être rejeté.

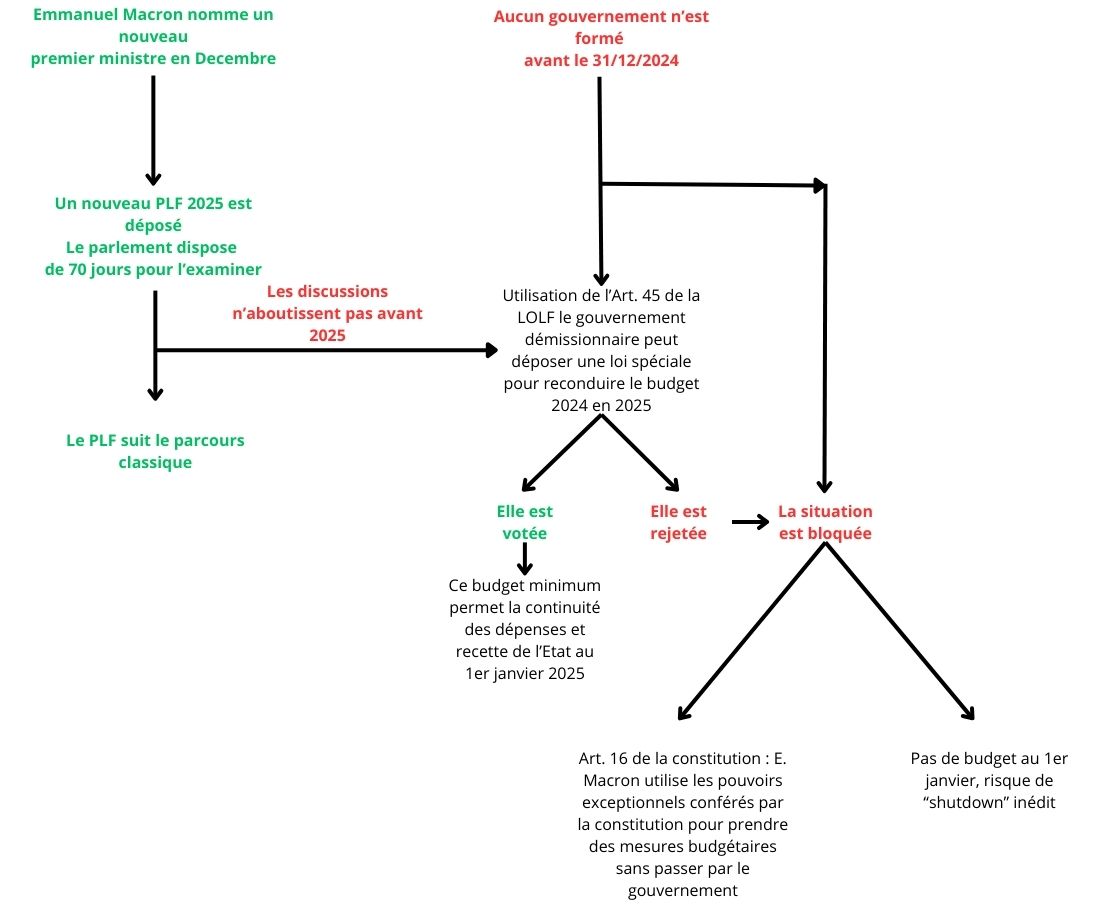

Néanmoins, pour « assurer la continuité des services publics et de la vie du pays », Emmanuel Macron, dans son allocution télévisuelle du jeudi 5 décembre, a indiqué qu’il faudrait avoir recours à une loi de finances spéciale, texte nécessaire pour que l’État puisse continuer à lever l’impôt… et la dette, comme on peut le voir sur l’arbre décisionnel ci-dessous, issu de l’article du Monde de Romain Imbach et Asma Maad.

Avec ce très probable retour à la case départ, ce sont toutes les discussions autour des CIR, CII, et JEI qui sont de facto « annulées » avec des dispositifs qui sortent (pour le moment) gagnants et d’autres perdants.

Parmi les gagnants potentiels, nous retrouvons :

Les grands perdants d’un « gel » de la situation seraient le CII, le CIC (Crédit Impôt Collection) dont les disparitions étaient programmées à compter du 01/01/2025. Après avoir été sauvé « a minima » pour certains comme le CII (baisse du taux de 30 % d’aide à 20 % et de sa possible transformation en déduction d’impôt et non plus en crédit d’impôt), sans nouveau vote, ils disparaîtraient purement et simplement. Rappelons ici que le dispositif du CII est destiné à soutenir l’innovation produit dans les PME, tout en étant plafonné à 400 k€ d’assiette par an. Ce sont donc les entreprises les plus petites qui seraient les plus impactées par cette disparition.

Certains secteurs d’activité, comme celui du numérique, verront les impacts de la chute du gouvernement Barnier de manière contrastée. Certes, le statut JEI semble pour l’instant sauvé, mais le CII, lui, disparaît alors même que de nombreuses entreprises de ce secteur en bénéficiaient.

En revanche, les coupes prévues sur les grands programmes d’investissement, comme la mission « Investir pour la France de 2030 » (dont les crédits devaient passer de 5,7 milliards d’euros à 4,3 milliards d’euros) ou encore le plan France Très Haut Débit, seraient épargnées… pour l’instant.

Comme toujours, le vrai poison reste l’incertitude et l’instabilité associées, qui gèlent les investissements. On sait ce que l’on perd, mais on ne sait pas ce que l’on gagne.

Affaire à suivre…

Auteur : Philippe Makowski, Directeur Fiscalité de l’Innovation

Téléchargez notre plaquette « Fiscalité de l’Innovation »

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)

Fiscalité, Innovation

[FISCALITE INNOVATION] Projet de loi de finances 2025 : enjeux et incertitudes autour des dispositifs fiscaux de soutien à la R&D

Fiscalité, Innovation

[FISCALITE DEVELOPPEMENT DURABLE] Le C3IV, nouveau levier fiscal en faveur de la transition énergétique

Fiscalité, Innovation

[FISCALITE INNOVATION] La valorisation des études cliniques dans le CIR

Fiscalité, Innovation

[FISCALITE INNOVATION] Notre analyse des évolutions de la loi de finances pour 2025

Innovation, News

#Classement

[RANKINGS] Décideurs Magazine confirme l’excellence de nos expertises en innovation

Fiscalité, Innovation

[FISCALITE INNOVATION] Les bonnes pratiques pour rédiger efficacement ses opérations de R&D.