Fiscalité, Innovation

[FISCALITE INNOVATION] Notre analyse des évolutions de la loi de finances pour 2024

Vers de nouvelles trajectoires durables

![]()

![]()

Date de publication : 11/06/24

Les études cliniques sont des recherches menées pour évaluer l’efficacité et la sécurité des médicaments, des dispositifs médicaux ou des nouvelles pratiques thérapeutiques. Elles sont cruciales pour le développement de traitements innovants et peuvent jouer un rôle significatif dans la progression de la médecine et des sciences de la santé. Ces études, sous certaines conditions, peuvent être éligibles au Crédit d’Impôt Recherche (CIR), ce qui représente une opportunité substantielle pour les entreprises du secteur de réduire leurs coûts en R&D. Comment les valoriser ? Quelles démarches pour sécuriser ces dossiers souvent à enjeux ?

Les études cliniques sont généralement divisées en quatre phases distinctes, chacune avec un objectif bien précis.

L’éligibilité de ces études a été discutée dans le Manuel de Frascati : « Avant de pouvoir mettre sur le marché de nouveaux médicaments, vaccins, appareils ou traitements, il y a lieu de les tester de manière systématique sur des sujets humains volontaires afin de vérifier leur innocuité et efficacité. Ces essais cliniques se divisent en quatre phases standards, dont trois précèdent l’autorisation de mise en fabrication. À des fins de comparaison internationale, il est admis par convention que les phases 1, 2 et 3 des essais cliniques peuvent être considérées comme de la R-D. La phase 4, qui consiste en la poursuite des essais après autorisation et mise en fabrication du médicament ou traitement concerné, ne devrait être traitée au titre de la R-D que si elle débouche sur de nouveaux progrès scientifiques ou technologiques. En outre, les activités menées avant l’autorisation de production ne sont pas toutes considérées comme de la R-D, notamment quand l’achèvement des essais de phase 3 est suivi d’un long délai pendant lequel il est possible d’engager des activités de commercialisation et de développement du procédé ». Ainsi selon cette définition, il n’y a pas de restriction concernant les phases 1 à 3. L’éligibilité de la phase IV demeurait plus floue avec une notion de progrès scientifique.

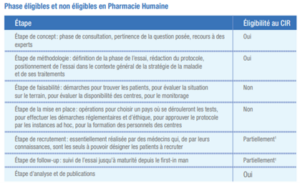

Afin d’aider les entreprises à déclarer leurs dépenses de recherche dans le cadre des études cliniques, le ministère de l’Enseignement supérieur de la Recherche et de l’Industrie (MESRI) a apporté des précisions, depuis 2018, sur les activités éligibles ou non dans le guide CIR qu’il édite chaque année. Ainsi, il était précisé que, même au sein des études cliniques de phase 1 à 3, certaines tâches n’étaient pas éligibles, bien que l’étude en elle-même soit éligible. Ces tâches et leur éligibilité sont précisées ci-dessous.

Eligibilité des tâches dans le cadre des études cliniques, d’après le guide CIR 2018 :

Concernant les études de phase IV, il est précisé qu’« au cours de la phase 4, on continue à tester le médicament après obtention de son AMM. Dans la plupart des cas, le médicament est administré conformément aux conditions fixées dans l’AMM. Ces opérations, qualifiées d’études cliniques, font partie des recherches dites non-interventionnelles ou observationnelles. Elles sont conçues pour identifier des effets indésirables rares (pharmacovigilance règlementaire) ou pour mesurer l’efficacité du médicament en vie réelle (pharmaco épidémiologie). Leur réalisation requière une déclaration à l’ANSM et l’obtention de l’avis favorable d’un CPP. Ces études cliniques sont identifiées par un numéro d’enregistrement ID-RCB. Les études cliniques observationnelles de phase 4 ne sont pas considérées comme de la R&D. Elles ne sont donc pas éligibles au CIR.

Certaines phases 4 consistent en des études comparatives entre un groupe traité et un groupe contrôle. Elles ont pour objectif de lever des verrous scientifiques concernant l’utilisation d’un médicament ou de tester son efficacité dans des conditions particulières d’utilisation. Ces phases 4 sont non dénuées de risques pour les volontaires y participant et font partie des recherches interventionnelles. Leur réalisation requière l’autorisation de l’ANSM et l’avis favorable d’un CPP. Elles sont considérées comme des essais cliniques et sont identifiées par un numéro d’enregistrement EudraCT. Les essais cliniques interventionnels de phase 4 peuvent être considérés comme de la R&D. Ils sont donc éligibles au CIR. » Ainsi, cette version du guide CIR apportait des précisions importantes sur les activités pouvant être valorisées ou non.

Enfin, rappelons que la doctrine administrative dans sa mise à jour de juillet 2021 est venue confirmer les précisions du MESRI quant à l’éligibilité non systématique des phases 1 à 3. Au 260, il est stipulé que « dans le cadre des essais cliniques de la phase 1 à 3, seules les dépenses de recherche engagées pour augmenter la connaissance scientifique des entreprises sont éligibles au CIR. Ainsi, quelle que soit la phase de l’essai clinique, seuls les coûts des étapes essentielles aux investigations scientifiques sont éligibles au CIR. »

Les principaux postes de dépenses pouvant être valorisés dans le cadre des études cliniques sont les frais de personnel participant aux études cliniques ainsi que les dépenses de sous-traitance, notamment auprès de CRO (issu de l’anglais « Contract Research Organization », c’est-à-dire une société de recherche contractuelle).

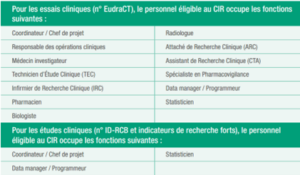

Concernant les dépenses de personnel, outre les conditions de compétence et d’implication dans les projets de recherche, la condition de poste éligible a été précisée dans le guide du MESRI dans sa version de 2022, dans le cadre des études cliniques. Celles-ci sont détaillées dans le tableau ci-dessous.

Liste des postes éligibles au titre du CIR, d’après le guide CIR 2023 :

Ainsi, pour valoriser du personnel dans le cadre du CIR, il convient non seulement de s’assurer qu’il ait une formation en adéquation avec son poste mais également que son poste soit éligible dans le cadre du CIR. Néanmoins, comme nous l’avons vu précédemment, l’ensemble des activités dans le cadre des études n’est pas éligible. Il convient donc de s’assurer que le temps passé sur ces tâches soit écarté de la valorisation. La mise en place d’un suivi temps précis, détaillant ces différentes tâches par étude dans laquelle le personnel intervient, est indispensable pour sécuriser la valorisation.

Dans le cadre des études cliniques, il n’est pas rare que les entreprises fassent appel à des sous-traitants pour la réalisation d’une partie des travaux. Afin de pouvoir valoriser ces prestations, il convient en premier lieu de s’assurer que le sous-traitant soit agréé CIR par le MESRI. Toutefois, ceci ne serait être la seule condition pour la valorisation des dépenses. En effet, l’arrêt rendu par le conseil d’état en juillet 2020 pour la FNAMS vient élargir les dépenses de sous-traitance éligibles. Celles-ci incluent désormais des opérations de R&D mais également des opérations indispensables à la réalisation des travaux de R&D, même si elles ne sont pas des opérations de R&D en elles-mêmes. Cependant, il faut que les activités du prestataire agréé se réfèrent aux travaux participant à la création de connaissances et réalisés par des personnels scientifiques et techniques. Ainsi, la rédaction de documents réglementaires, des traductions ou bien encore le transport de candidats médicaments ne sont pas des activités scientifiques et techniques et sont donc inéligibles au CIR, bien qu’indispensables à la réalisation de l’opération de R&D.

Par ailleurs, afin de pouvoir valoriser les prestations éligibles, il est nécessaire de faire facilement le lien avec l’étude clinique valorisée. Il convient donc de faire préciser sur la facture et/ou le contrat de prestation le ou les numéros d’études cliniques concernées par la prestation mais également les tâches réalisées, dans la cadre de la prestation.

Le périmètre de l’éligibilité des études cliniques étant clairement défini, il pourrait être aisé de n’utiliser que la mention de la phase pour justifier les dépenses. Néanmoins, il convient tout de même de réaliser un dossier scientifique. Celui-ci peut être plus allégé que pour les opérations de R&D plus classiques. Ainsi, une description succincte de l’étude est suffisante mais la justification doit porter de manière précise sur le rôle et les tâches des personnes impliquées dans les études ainsi que sur les opérations confiées à des tiers et expliquer en quoi elles sont indispensables à la réalisation de l’étude.

En résumé, les points suivants doivent apparaître :

En conclusion, si la valorisation des études cliniques dans le CIR peut sembler simple puisque celles-ci sont considérées comme éligibles de facto, l’analyse des différents textes et guides montrent que de nombreux éléments doivent être pris en compte. Une analyse précise des temps passés et des dépenses effectuées dans le cadre de l’étude reste obligatoire et la phase de l’étude ne saurait justifier à elle seule l’éligibilité.

Auteure : Amélie Bruel, Manager Fiscalité de l’Innovation

Lexique :

Téléchargez notre plaquette « Fiscalité de l’Innovation »

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)

Fiscalité, Innovation

[FISCALITE INNOVATION] Notre analyse des évolutions de la loi de finances pour 2024

Fiscalité, Innovation

[FISCALITE INNOVATION] Notre analyse des évolutions de la loi de finances pour 2025

Fiscalité, Innovation

[FISCALITE INNOVATION] Remise en question du retraitement des subventions de l’assiette du CIR

Financement, Innovation

[FINANCEMENT DE L’INNOVATION] i-Démo : un dispositif stratégique pour soutenir les projets structurants de R&D&I

Fiscalité, Innovation

[FISCALITE INNOVATION] Témoignage client : accompagnement d’Edumalin à la structuration et à la valorisation de projet de « R&D-I durable »

Fiscalité, Innovation

[FISCALITE INNOVATION] Dissolution, 49.3, censure… et maintenant ?