Innovation, News

#Classement

[RANKINGS] Décideurs Magazine confirme l’excellence de nos expertises en innovation

Vers de nouvelles trajectoires durables

![]()

![]()

Date de publication : 11/03/25

Le Crédit d’Impôt Recherche (CIR) est un dispositif fiscal destiné à soutenir les efforts de recherche et développement (R&D) des entreprises françaises. Reposant sur une logique déclarative, il requiert des entreprises bénéficiaires qu’elles justifient l’éligibilité de leurs travaux et des dépenses qu’elles valorisent. L’administration fiscale exerce donc un contrôle à posteriori pour assurer la conformité des déclarations.

Cependant, l’actualité récente montre un durcissement des conditions d’accès au CIR dans un contexte budgétaire globalement défavorable. À la suite du vote de la Loi de Finances 2025, le gouvernement a instauré un premier coup de rabot budgétaire sur ce dispositif, réduisant l’enveloppe allouée. Cette évolution s’accompagnera certainement d’une augmentation des contrôles fiscaux, notamment dans les secteurs considérés comme sensibles, tels que le numérique et l’industrie, tendance qui est constatée depuis quelques années désormais.

Ce processus de contrôle peut être complexe et anxiogène pour les entreprises concernées. Pourtant, une bonne anticipation et une préparation rigoureuse permettent de limiter les risques de redressement. Cet article détaille le cadre légal du contrôle fiscal du CIR, son déroulement et les meilleures pratiques pour aborder cette étape avec sérénité.

Chaque année, l’administration fiscale publie « la charte des droits et obligations du contribuable vérifié ». Ce document, opposable à l’administration, regroupe toutes les informations concernant le type de contrôle, les droits des contribuables ainsi que les délais et textes légaux en vigueur. Plusieurs textes légaux et réglementations encadrent le contrôle fiscal. On peut notamment citer :

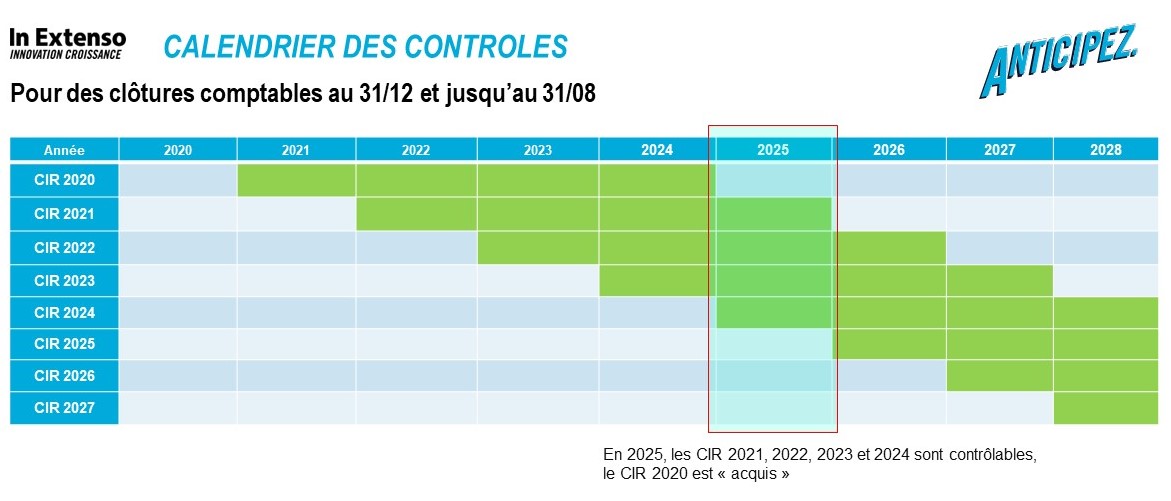

L’administration dispose d’un délai de trois ans à compter du dépôt de la déclaration pour engager une vérification et réclamer des justifications aux entreprises. Par exemple, pour un CIR déclaré au titre de l’année 2022 et déposé en 2023, l’administration peut exercer son contrôle jusqu’au 31 décembre 2026. De même, dans le cadre de déclarations rectificatives, c’est bien la date de dernier dépôt qui ouvre le délai des 3 ans. À titre d’exemple, une déclaration rectificative d’un CIR 2020 déposée en 2023 pourra être contrôlée jusqu’à la fin de l’année 2026.

Figure 1 : S’y retrouver dans les années contrôlables

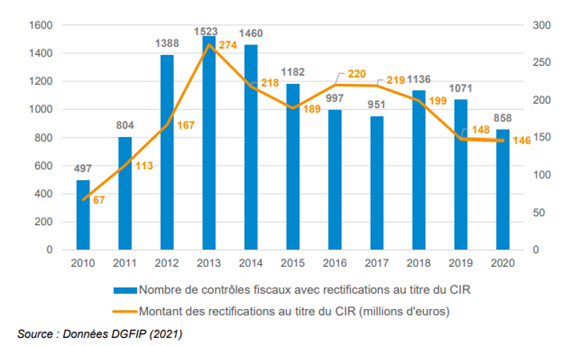

Bien que les statistiques indiquent que le nombre de contrôles semble stable depuis quelques années, comme illustré sur la figure 1, ces derniers sont plus ciblés (secteurs d’activités privilégiés) et ne tiennent pas compte des Demandes d’Informations Complémentaires (DI ou DIC) qui, elles, sont quasi systématiques en cas de réclamation contentieuse de la part des entreprises (demande de remboursement de la créance de CIR ou déclaration rectificative). Il est dès lors important de comprendre les mécanismes du contrôle et s’y préparer à l’avance, voire au fur et à mesure des années, puisqu’en 2025, l’administration peut interroger sur les éléments de 2021.

Figure 2 : Evolution des contrôles fiscaux avec rectifications entre 2010 et 2020

Dans de nombreux cas, la première expérience de contrôle du CIR débute par l’envoi d’une demande d’information complémentaire. Ce courrier officiel, adressé au représentant légal de l’entreprise par lettre recommandée ou parfois via la messagerie en ligne du site impots.gouv.fr, vise à recueillir des éléments justificatifs supplémentaires relatifs aux dépenses déclarées. L’administration fiscale cherche ainsi à valider ou infirmer l’éligibilité des dépenses déclarées avant de prendre toute décision, notamment de remboursement.

Cette DI est également systématique en cas de demande de remboursement de la créance de CIR ou de CII dans le cas des remboursements anticipés (PME au sens communautaires, JEI, entreprises en difficultés) ou différés pour les entreprises n’ayant pas pu imputer ces créances sur les 3 exercices fiscaux consécutifs. Pour en savoir plus sur les remboursements de créances, vous pouvez consulter notre article « Comment récupérer ses créances de CIR et CII pour pouvoir financer sa R&D ? ».

Le contenu de la demande varie selon les points de contrôle soulevés. L’entreprise peut être invitée à fournir la documentation scientifique détaillée, retraçant les étapes de ses recherches et démontrant le caractère innovant de ses projets. Les pièces justificatives exigées incluent également des éléments comptables et fiscaux, notamment des justificatifs de salaires pour les chercheurs impliqués, des contrats de sous-traitance ou encore des documents relatifs aux amortissements des équipements de R&D.

L’entreprise dispose d’un délai de 30 jours pour répondre à cette sollicitation, un délai pouvant être prolongé si une demande est formulée en ce sens (sous réserve d’acceptation de la part de l’administration). L’enjeu est de taille : une réponse incomplète ou imprécise peut conduire à un contrôle plus approfondi, voire à un refus de remboursement total ou partiel de la créance si l’administration considère que les conditions d’éligibilité ne sont pas remplies.

Au cours de cette procédure, l’inspecteur en charge du contrôle peut solliciter une expertise technique de la part du Ministère de l’Enseignement Supérieur, de la Recherche et de l’Innovation (MESRI) pour évaluer l’éligibilité des travaux de recherche menés par l’entreprise au regard des définitions indiquées dans l’article 49 septies F du CGI.

A l’issue de cette phase de contrôle et d’expertise, qui peut aller de quelques semaines à plusieurs mois après la réponse du contribuable, l’administration peut soit accepter l’intégralité du CIR, ou rejeter partiellement ou totalement la demande. Les recours sont alors limités pour le contribuable qui ne pourra que saisir le conciliateur fiscal départemental ou le médiateur du MESRI, avant d’engager un contentieux devant le tribunal administratif. Ces recours n’auront que peu de chances d’aboutir si le litige concerne l’éligibilité des travaux de R&D. Dans ce type de cas, il est conseillé de reprendre l’ensemble du dossier technique justificatif et de lui apporter des compléments solides en vue d’une déclaration rectificative, qui apporterait du contenu supplémentaire bien entendu.

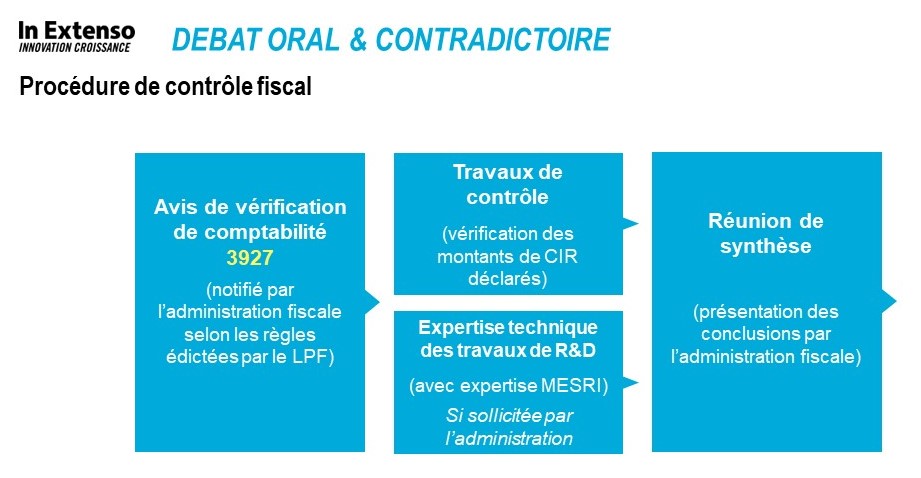

L’administration fiscale peut engager une vérification plus approfondie du CIR : c’est la vérification de comptabilité de l’entreprise, le fameux contrôle fiscal. Cette procédure se déroule en plusieurs étapes successives, débutant par une phase d’échange contradictoire, où l’entreprise a l’opportunité de défendre la légitimité de ses déclarations fiscales.

La phase de débat oral et contradictoire

La première phase du contrôle consiste en un débat oral et contradictoire (DOC) entre l’entreprise et le vérificateur. Elle débute par la réception par l’entreprise d’un avis de vérification de comptabilité, qui précise le jour et le périmètre de contrôle (années contrôlées, impositions, etc.).

Au cours de cette période de plusieurs semaines, l’inspecteur analyse l’ensemble des documents fournis, demande des précisions et peut organiser plusieurs réunions pour approfondir certains aspects du dossier. L’objectif de cette confrontation est de permettre à l’entreprise de justifier l’ensemble de ses travaux de recherche et d’établir, à travers des preuves tangibles, que ses activités répondent bien aux critères définis par la législation fiscale. À ce stade, l’administration fiscale peut également solliciter l’intervention du MESRI afin d’obtenir une expertise scientifique indépendante sur l’éligibilité des projets déclarés selon les modalités précisées par le Décret n°2013-116 du 5 février 2013. Une réunion de synthèse vient clore ce DOC.

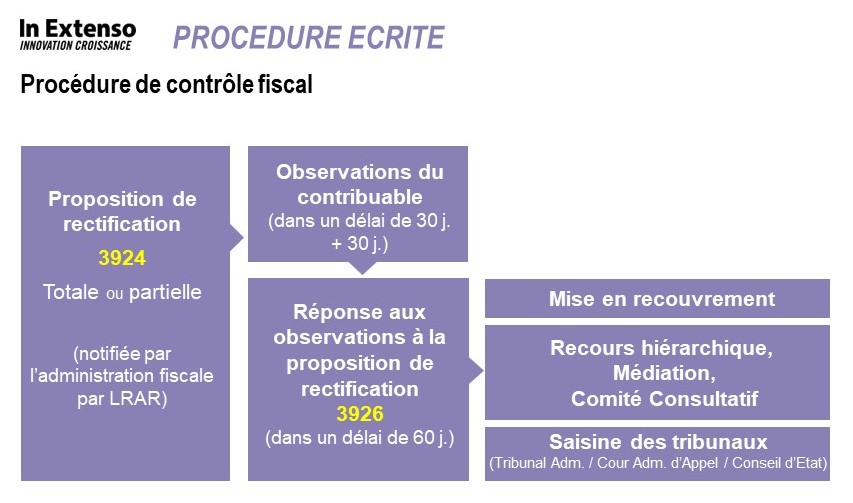

Si les arguments avancés ne suffisent pas à dissiper les doutes du vérificateur, celui-ci peut notifier dans une Proposition de Rectification (PR), exposant les motifs d’un éventuel redressement fiscal. L’entreprise dispose alors d’un délai de 30 jours (prorogeable de 30 jours sur simple demande) pour contester cette proposition en apportant des éléments complémentaires dans ce qui est appelé les Observations du Contribuable (OC).

Le vérificateur répond alors à ces observations dans un document appelé Réponses aux Observations du Contribuables (ROC) sans délai imposé par la procédure où il maintient ou infléchit totalement ou partiellement sa position.

La phase de recours en cas de désaccord persistant

Lorsqu’un désaccord persiste après cette première phase, l’entreprise peut engager différentes voies de recours pour défendre sa position.

Une première étape consiste à contester les conclusions du contrôle auprès de la hiérarchie administrative. Cette procédure implique généralement un recours auprès du chef de brigade, puis une saisine de l’interlocuteur départemental si aucune solution amiable n’est trouvée. Ce dernier, en tant qu’autorité neutre, joue un rôle d’arbitre dans la gestion du contentieux fiscal.

Si les voies hiérarchiques ne permettent pas d’aboutir à une résolution satisfaisante, l’entreprise peut saisir le comité consultatif du CIR. Cet organe, composé d’experts indépendants, est chargé d’examiner les litiges relatifs à l’éligibilité des travaux de R&D. Toutefois, son rôle est essentiellement consultatif, et son avis ne lie pas l’administration fiscale.

Enfin, en dernier recours, l’entreprise a la possibilité d’engager une procédure contentieuse auprès de l’administration fiscale. Ce contentieux fiscal démarre à la réception de l’avis de mise en recouvrement qui indique les redressements maintenus. L’entreprise doit alors fournir un dossier complet justifiant le montant du dégrèvement sollicité. L’administration dispose ensuite d’un délai de six mois pour statuer sur cette demande, son absence de réponse valant un refus tacite.

Que le refus soit explicite ou tacite, l’entreprise peut alors saisir le tribunal administratif dans les deux mois suivant la décision de rejet (ou la fin du délai de six mois d’instruction – article R 199 – 1 du LPF). C’est alors une véritable course de fond qui démarre, souvent longue de plusieurs années et qui nécessitera une analyse approfondie de la situation, des textes en vigueur et des jurisprudences. Celle-ci requiert une analyse juridique rigoureuse et nécessitera l’appui d’un avocat fiscaliste spécialisé. Cette course de fond pourra même potentiellement déboucher sur un arrêt du Conseil d’Etat qui est l’ultime étape d’un contentieux démarré de nombreuses années plus tôt.

Face aux exigences accrues de l’administration fiscale, il est essentiel pour toute entreprise déclarant du CIR d’adopter une stratégie proactive. La constitution d’un dossier scientifique et technique rigoureux, suivant les dernières recommandations du MESRI et retraçant avec précision l’ensemble des recherches menées, représente une garantie précieuse en cas de contrôle. La justification des dépenses engagées (notamment via une documentation comptable détaillée, la collecte de l’ensemble des pièces justificatives et de la méthodologie de chiffrage) constitue également un élément clé pour éviter d’éventuels discussions et délais de traitements.

Une anticipation efficace passe par une veille réglementaire régulière, permettant d’adapter les pratiques internes aux évolutions du cadre juridique. L’accompagnement par des experts spécialisés, qu’ils soient fiscaux ou scientifiques, peut aussi jouer un rôle déterminant dans la sécurisation des déclarations.

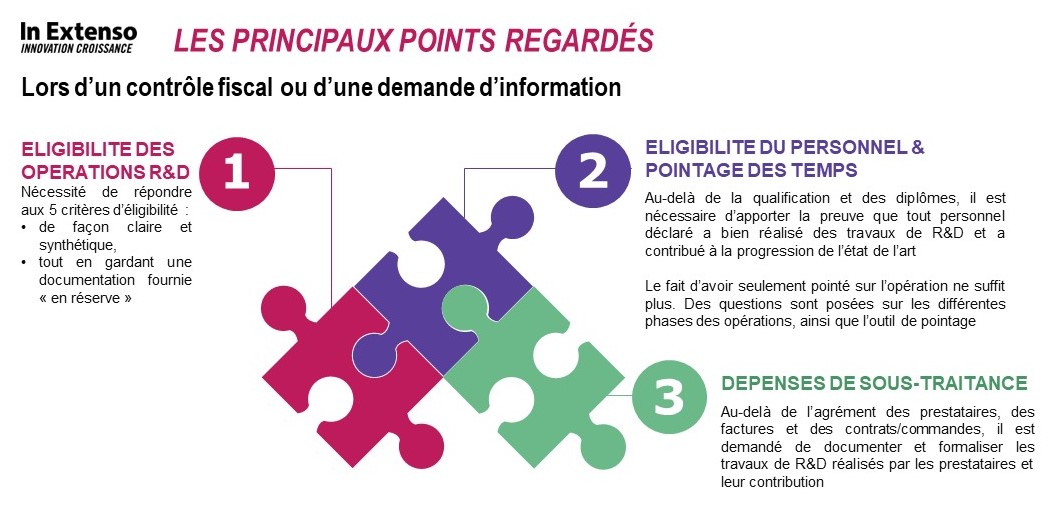

La figure suivante présente les principaux points regardés lors des contrôles sur nos clients que nous partageons. Voir également nos articles sur la prestation et le pointage des temps :

Ainsi, une bonne préparation en amont, associée à une défense structurée et argumentée en cas de contrôle, permettent d’aborder sereinement le processus de vérification du CIR et d’optimiser les chances de validation des dépenses engagées.

Dans un contexte de vigilance accrue de l’administration fiscale et face à l’évolution constante des attentes en matière de justification des dépenses de R&D, il est essentiel pour les entreprises de sécuriser leur CIR bien avant d’éventuelles vérifications.

Le rescrit fiscal

Le rescrit fiscal, dispositif encadré par l’article L80 B du Livre des Procédures Fiscales, offre aux déclarants la possibilité de solliciter l’avis de l’administration sur l’éligibilité de leurs projets de R&D avant même leur déclaration.

L’avantage principal du rescrit fiscal est d’offrir une sécurité juridique : si l’administration rend un avis favorable, elle ne pourra pas contester l’éligibilité des projets validés lors d’un contrôle. Cette garantie est particulièrement utile pour les entreprises innovantes, start-ups et PME, qui peuvent ainsi anticiper les risques et rassurer leurs investisseurs.

Toutefois, cette démarche a ses contraintes. Le délai de réponse est de trois mois, ce qui peut retarder la déclaration CIR. De plus, le rescrit ne valide que l’éligibilité technique des projets et ne couvre pas la justification des dépenses engagées, qui peuvent toujours être contestées lors d’un contrôle. Enfin, un avis défavorable exclut définitivement un projet du dispositif, ce qui peut être un frein pour certaines entreprises hésitantes.

Le rescrit fiscal est particulièrement recommandé pour les projets complexes ou atypiques, dont l’éligibilité peut prêter à discussion. Il permet de limiter les risques de redressement mais ne dispense pas d’une documentation rigoureuse des dépenses et d’un suivi précis des travaux réalisés. C’est un outil de sécurisation efficace, à condition d’être utilisé avec discernement et en complément d’une bonne gestion des justificatifs.

La mise en place d’un audit préventif ou d’un contrôle à blanc permet d’identifier en amont les zones de risques et de s’assurer que l’ensemble des pièces justificatives respecte les standards exigés par l’administration fiscale et les experts du MESRI. Réaliser une expertise des dossiers avant une opération de due diligence est également un levier stratégique lorsqu’une entreprise prépare une levée de fonds, une fusion-acquisition ou un investissement, en garantissant que les montants du CIR déclarés sont solides et parfaitement justifiés.

De même, dans une logique de stress test, cet exercice permet de simuler un contrôle fiscal, d’évaluer la robustesse des arguments techniques et financiers, et d’apporter les ajustements nécessaires avant tout risque de redressement.

En adoptant cette approche proactive, les entreprises se dotent d’une véritable arme anti-redressement, évitent les mauvaises surprises et renforcent la confiance des investisseurs et partenaires financiers quant à la fiabilité de leur dispositif fiscal d’innovation.

Besoin d’un accompagnement pour optimiser et sécuriser votre déclaration de CIR/CII ?

Contactez nos experts dès aujourd’hui pour un audit personnalisé et gratuit.

Auteurs : Philippe Makowski, Directeur du Pôle Fiscalité de l’Innovation et Véronique Collin, Experte Fiscalité de l’Innovation

Téléchargez notre plaquette « Fiscalité de l’Innovation »

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)

Innovation, News

#Classement

[RANKINGS] Décideurs Magazine confirme l’excellence de nos expertises en innovation

Fiscalité, Innovation

[FISCALITE INNOVATION] Témoignage client de Biosency sur le remboursement rapide du CIR-CII

Fiscalité, Innovation

[FISCALITE INNOVATION] Dissolution, 49.3, censure… et maintenant ?

Fiscalité, Innovation

[FISCALITE INNOVATION] Les bonnes pratiques pour déclarer sereinement ses dépenses de personnel au CIR

Fiscalité, Innovation

[FISCALITE INNOVATION] Enquête MESRI : résultats des dépenses intérieures R&D 2021

Fiscalité, Innovation

[FISCALITE INNOVATION] Erreurs courantes à éviter pour sécuriser son CIR