CIR / CII, Fiscalité

[FISCALITE INNOVATION] Enquête MESRI : notre analyse des chiffres clés du CIR 2021

Vers de nouvelles trajectoires durables

![]()

![]()

Date de publication : 19/03/24

La dépense de personnel est la première dépense de recherche éligible déclarée par les entreprises bénéficiaires du Crédit Impôt Recherche (CIR). Selon les derniers chiffres du MESR (2021) sur le CIR, environnée des frais de fonctionnement, elle représente près de 80 % des dépenses déclarées. Cette dépense est liée au temps passé par les chercheurs et techniciens sur les opérations éligibles au CIR et à leur coût horaire. Le principal motif d’accroche avec l’administration lors des contrôles CIR porte sur le pointage des temps. Au vu des enjeux et des exigences toujours croissantes de l’administration, comment sécuriser la prise en compte de ces dépenses de personnel ?

La prise en compte des dépenses de personnel dans l’assiette de calcul du CIR est prévue au quater B II b de l’Article 244 du Code Général des Impôts. Le paragraphe énonce que sont éligibles « les dépenses de personnel afférentes aux chercheurs et techniciens de recherche directement et exclusivement affectés à ces opérations ».

La définition de la notion de chercheur et/ou technicien au sens du CIR est donnée au 1 de l’article 49 septies G de l’annexe III au CGI. Ainsi :

Il y est également précisé que dans le cas très répandu des PME où le personnel participant aux travaux de recherche n’est pas dédié à la recherche ou n’est pas exclusivement affecté aux opérations de recherche, seule la part de la rémunération à l’occasion des opérations de recherche sera prise en compte : « dans le cas des entreprises qui ne disposent pas d’un département de recherche, les rémunérations prises en compte pour le calcul du crédit d’impôt sont exclusivement les rémunérations versées aux chercheurs et techniciens à l’occasion d’opérations de recherche ».

Il s’agit donc, pour valoriser les dépenses de personnel, de déterminer le temps passé sur les opérations de recherche éligibles par les chercheurs et techniciens sur l’année écoulée, puis de multiplier ces heures par le taux horaire (ratio de la rémunération éligible et des heures travaillées).

Se pose donc la question d’identification du temps passé sur les opérations de recherche.

La doctrine administrative prévoit au § 170 du BOI-BIC-RICI-10-10-20-20 que « les salaires des chercheurs et techniciens de recherche et personnel assimilé affectés à temps partiel ou en cours d’année à des opérations de recherche sont pris en compte au prorata du temps effectivement consacré à ces opérations. Les entreprises doivent pouvoir établir, avec précision et rigueur, le temps réellement et exclusivement passé à la réalisation d’opérations de recherche, toute détermination forfaitaire étant exclue ».

On retiendra peu d’éléments concrets apportés au contribuable pour prouver le caractère effectif du temps passé par le personnel de recherche, si ce n’est deux substantifs « précision » et « rigueur », qui restent des notions subjectives. Pointer son temps sur le projet au fur et à mesure de l’année suffit il à prouver le temps réellement et exclusivement passé sur l’opération de recherche ?

Au contraire, sur la notion de prorata, la doctrine administrative est éclairante : il permet « de déterminer la part de rémunération des personnels non affectés exclusivement à des opérations de recherche prise en compte dans la base de calcul du CIR » et il est calculé « en rapprochant le nombre d’heures (ou jours) consacrés à la recherche par rapport au total d’heures travaillées » et ensuite « appliqué à la totalité du salaire des personnels concernés dès lors qu’il constitue la contrepartie des heures travaillées y compris des congés payés. »

On l’aura compris, le nœud du problème est la détermination du nombre d’heures consacrées à la recherche. Deux seuls petits adjectifs s’imposent à nous : elle doit être rigoureuse et précise.

La jurisprudence est riche en termes de dépenses de personnel et force est de constater le plus souvent en défaveur du contribuable.

Elle attrait :

C’est ce dernier point qui est le plus relevé et constitue le principal point d’accroche entre contribuable et administration.

Relevons les deux jurisprudences majeures et récentes des deux Cours Administratives d’Appel (CAA) de Nantes et Paris sur le pointage des temps.

Ainsi à la question supra : pointer son temps sur le projet au fur et à mesure de l’année suffit il à prouver le temps réellement et exclusivement passé sur l’opération de recherche, la réponse est non. Pour l’administration, pointer son temps régulièrement sur une seule opération de recherche sans en détailler les phases/actions précises revient même à prendre en compte forfaitairement le temps passé !

Ainsi à la question supra : pointer son temps de façon détaillée sur le projet au fur et à mesure de l’année suffit il à prouver le temps réellement et exclusivement passé sur l’opération de recherche, la réponse est encore non. Pour l’administration, les tâches doivent être à minima précises, techniques et spécifiques.

Depuis 2018, le MESR a renforcé ses exigences quant à la démonstration par les entreprises du temps de recherche effectif de ses chercheurs et techniciens. Dans son guide le plus récent, « il est demandé aux entreprises non seulement de bien justifier la qualification, les compétences et l’adéquation aux travaux exposés du personnel, mais également de décrire le rôle précis de chacun, et ce pour chaque opération de recherche. Ces précisions apparaissent d’autant plus importantes quand des travaux liés à l’opération de R&D menée en interne sont sous-traités. Ainsi, l’expert du MESR, pour s’assurer de l’adéquation des ressources déclarées avec les travaux décrits, devra prendre en considération toutes les actions menées en interne ou par un tiers. »

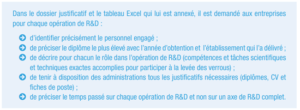

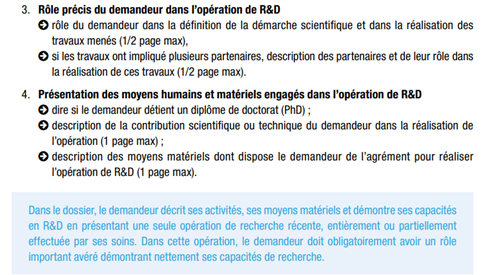

On retrouve, dans le modèle de rédaction de l’opération de recherche, un paragraphe dédié à la participation effective de chacun dans cette opération. Chaque année, le guide renforce ses exigences. Pour 2023, il y est demandé :

Cette exigence sur le rôle de chacun des personnels se retrouve de façon inédite en 2023 également dans la trame d’un dossier de demande d’agrément CIR.

C’est au juge de l’impôt de constater si les opérations réalisées par le contribuable remplissent ou non les conditions pour bénéficier du CIR et ce, compte tenu notamment de l’abstention d’une des parties à produire les éléments qu’elle est seule en mesure d’apporter.

Ainsi, la non-présentation de feuilles de temps détaillées ne permettrait pas à l’administration d’apprécier si les opérations réalisées par le contribuable entrent dans le champ d’application du CIR, ce qui explique les nombreux contentieux en cours sur le sujet.

Et même, lorsque des feuilles de temps sont fournies en bonne et due forme (pointage par phase du projet, par personne et par jour) et que les temps passés sont jugés effectifs, l’administration s’essaie sur le terrain du procédé/mode/process de pointage.

Il n’est plus rare d’avoir des questions telles que :

Il semble aujourd’hui difficile pour une entreprise de déclarer du CIR sans disposer à minima une base de pointage, afin de s’affranchir du risque de redressement fiscal

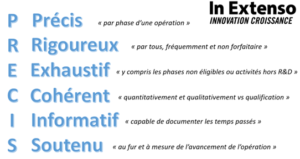

En résumé, pour qu’il y ait adéquation entre le temps déclaré et l’activité décrite et maîtriser le risque fiscal, il est désormais indispensable de disposer d’un suivi des temps non pas seulement « PR » (Précis et Rigoureux) mais que l’on appellera « PRECIS » :

Le pointage des temps pour sécuriser ses dépenses de personnel, par In Extenso Innovation Croissance

Chez In Extenso Innovation Croissance, nous encourageons nos clients CIR à mettre un point d’honneur dans la justification et la matérialité des travaux de recherche. Pour cela, nous mettons à disposition gratuitement un logiciel de pointage des temps pour nos clients, paramétrable et conforme aux nouvelles exigences de l’administration.

Auteure : Véronique Collin, Experte Fiscalité de l’Innovation

Téléchargez notre plaquette « Fiscalité de l’Innovation »

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)

CIR / CII, Fiscalité

[FISCALITE INNOVATION] Enquête MESRI : notre analyse des chiffres clés du CIR 2021

Fiscalité, Innovation

[FISCALITE INNOVATION] Projet de loi de finances 2025 : enjeux et incertitudes autour des dispositifs fiscaux de soutien à la R&D

Fiscalité, Innovation

[FISCALITE INNOVATION] Dissolution, 49.3, censure… et maintenant ?

Fiscalité, Innovation

[FISCALITE INNOVATION] Enquête MESRI : résultats des dépenses intérieures R&D 2021

Fiscalité, Innovation

[FISCALITE INNOVATION] Notre analyse des évolutions de la loi de finances pour 2024

Fiscalité, Innovation

[FISCALITE INNOVATION] Process industriels : bénéficiez du CIR