Fiscalité, Innovation

[FISCALITE INNOVATION] Les bonnes pratiques pour déclarer sereinement ses dépenses de personnel au CIR

Vers de nouvelles trajectoires durables

![]()

![]()

Date de publication : 17/03/25

Le Crédit d’Impôt Recherche (CIR) représente un levier fiscal stratégique pour les entreprises investissant dans la Recherche et Développement (R&D). Toutefois, son obtention repose sur une justification rigoureuse des travaux menés, démontrant leur éligibilité au regard de 5 critères bien définis. C’est dans ce cadre que la rédaction des opérations R&D joue un rôle déterminant : elle doit fournir une démonstration claire et argumentée du caractère innovant et incertain des projets déclarés. En cas de contrôle, elle constitue la principale preuve permettant de défendre l’octroi du CIR (voir notre article). Dans quel cadre la rédaction technique s’inscrit-elle ? Quel est le plan de rédaction à suivre ? Quelles sont les récentes évolutions sur les modèles à suivre ? Quelles sont les recommandations pour éviter la remise en cause de son périmètre et éviter un redressement fiscal ?

Les règles d’identification des activités de R&D éligibles et des dépenses éligibles au CIR sont définies à l’article 244 quater B du code général des impôts (CGI) et commentées au Bulletin officiel des finances publiques (BOFIP). Elles sont, par ailleurs, explicitées dans le guide du CIR publié chaque année par le Ministère chargé de l’Enseignement Supérieur et de la Recherche (MESR).

Une entreprise peut être amenée à présenter ses opérations de R&D menées ou à mener dans différentes situations :

Ces 4 situations ont pour point commun de coucher sur le papier les travaux de R&D récents réalisés et à réaliser par l’entreprise. On peut comprendre la réticence à dévoiler des éléments techniques sur des projets sensibles en R&D. Cependant, refuser de transmettre son dossier CIR pour ces raisons expose l’entreprise à un rejet du crédit d’impôt et à un redressement fiscal, car la charge de la preuve incombe au contribuable. En tout état de cause, les agents de l’administration sont soumis au secret professionnel via l’article L 103 du Livre des Procédures fiscales, encadré par l’article 226-13 du Code pénal. Les agents du MESR sollicités pour l’expertise des opérations de R&D sont soumis au même « secret fiscal », avec également un engagement signé de non-conflit d’intérêt par rapports à leurs propres activités de recherche.

Pour concilier CIR et Confidentialité des travaux, l’entreprise peut adopter une stratégie de rédaction non exhaustive mais argumentée, en produisant des éléments synthétiques. On va le voir plus loin : cela va de toute façon devenir la norme puisque les modèles publiés en ce début d’année 2025 abondent dans ce sens.

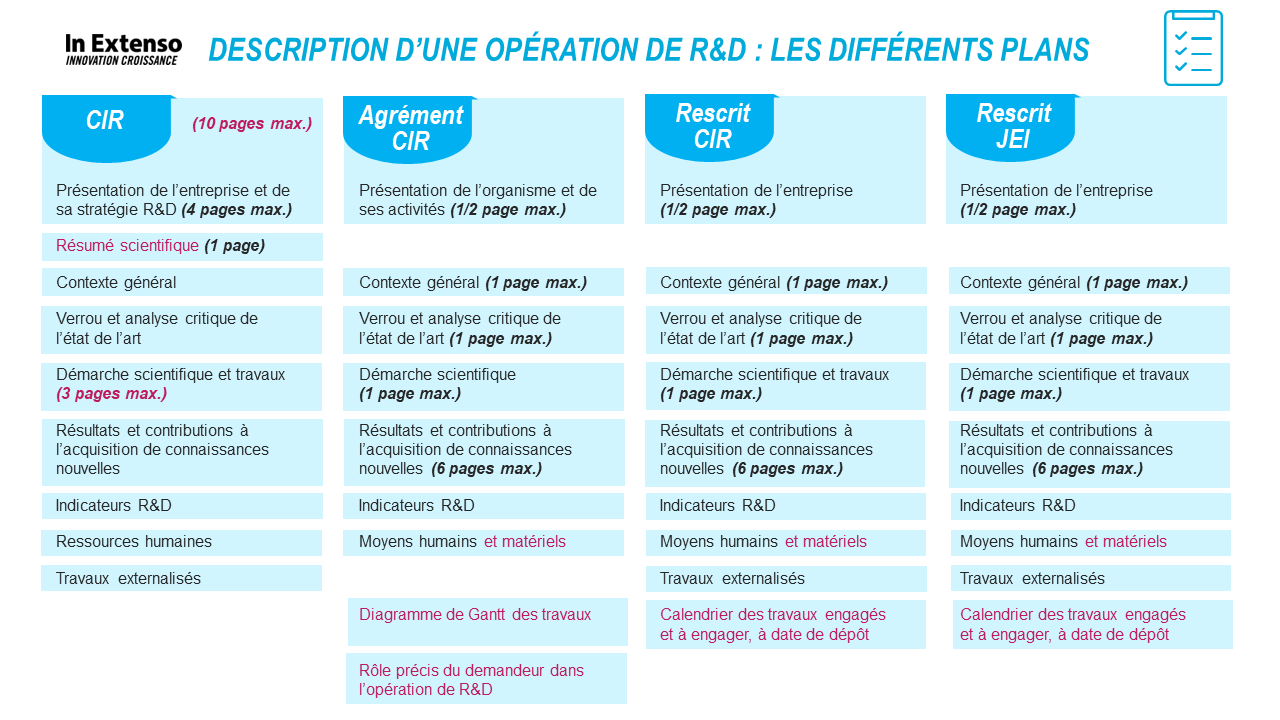

La rédaction du dossier technique du CIR repose sur plusieurs textes réglementaires, manuels et guides présentés cités dans le paragraphe précédent. Sont également mis à disposition plusieurs modèles/trames (CIR : procédures de sécurisation, Guide du crédit d’impôt recherche 2024) de dossier par le MESR, et il est fortement recommandé de les suivre. Il existe autant de trames que de situations évoquées précédemment. Le tableau récapitulatif ci-dessous met en parallèle les quatre plans de rédaction de l’opération de R&D en vigueur depuis 2025 pour le CIR, l’agrément CIR, le rescrit CIR et le rescrit JEI.

Figure 1 : Les différentes plans de rédaction d’une opération de R&D selon la situation

Les plans de rédaction sont identiques pour les rescrits CIR et JEI. On remarque néanmoins quelques différences « logiques » entre les quatre plans (écriture en rose) :

On constate tout de même que le gros du descriptif est identique sur le fond, avec des éléments de contexte, le verrou et l’analyse critique de l’état de l’art, la démarche scientifique et les travaux, les résultats et contributions à l’acquisition de connaissances nouvelles, les indicateurs R&D, les moyens humains et les travaux confiés à autrui.

Le plan commun décrit plus haut est tout à fait conforme à la définition de la recherche éligible donnée par le MESR dans son guide : « La recherche éligible au CIR englobe les activités réalisées selon une démarche scientifique en vue de lever des verrous scientifiques ou techniques, c’est‑à‑dire des problèmes qui ne trouvent pas de solution dans les connaissances accessibles. Cette démarche scientifique consiste, à partir de l’état de l’art, à définir des hypothèses, à identifier les conséquences vérifiables, à identifier et/ou développer la théorie et les modèles nécessaires, à décrire le protocole expérimental et les expérimentations effectuées, à analyser les résultats obtenus et à tirer des conclusions sur les hypothèses formulées ».

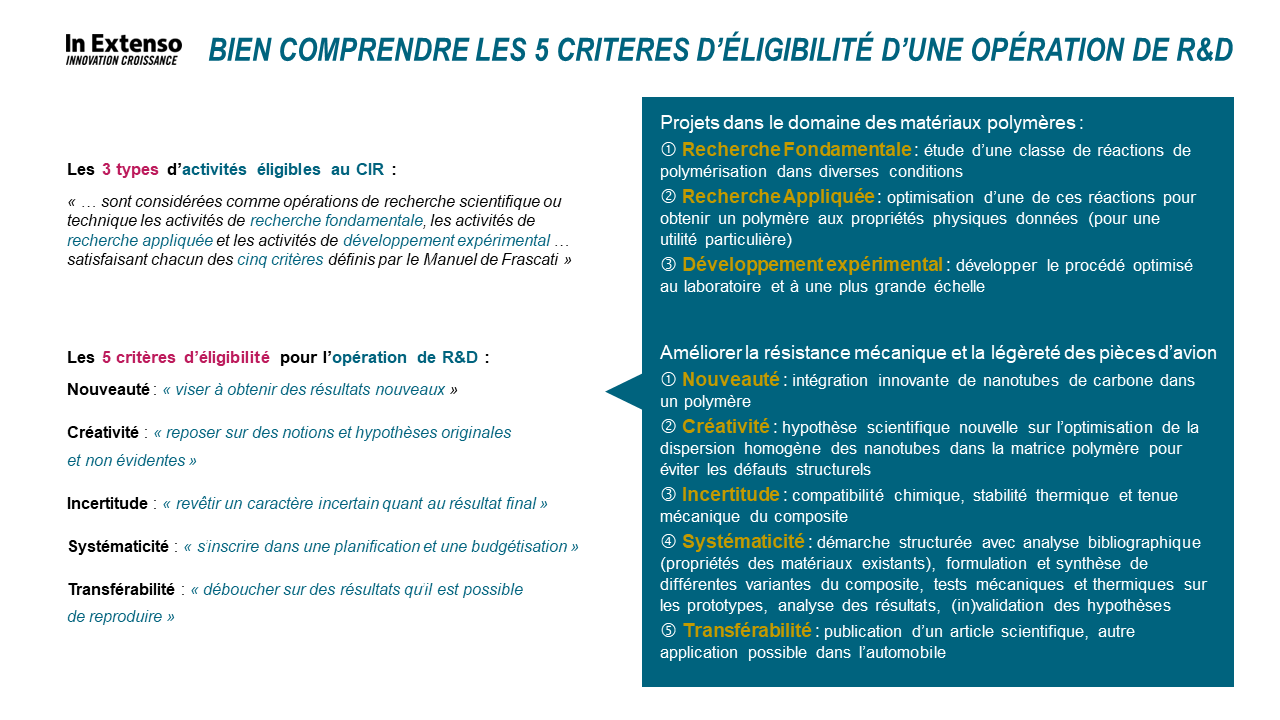

Il repose sur une argumentation synthétique autour des 5 piliers que sont les 5 critères d’éligibilité au CIR d’une opération de R&D définis depuis 2015 par le Manuel de Frascati, repris en 2018 dans le guide MESR et depuis 2021 dans le BOFIP.

Le prérequis à la rédaction technique d’une opération de recherche est donc de bien comprendre chacun des 5 critères et leur lien de dépendance. On propose ainsi dans la figure suivante la définition des 5 critères et une illustration dans le domaine des matériaux. Ces 5 critères sont les piliers ou la colonne vertébrale de votre argumentaire technique.

Figure 2 : Bien comprendre les 5 critères d’éligibilité d’une opération de R&D au CIR

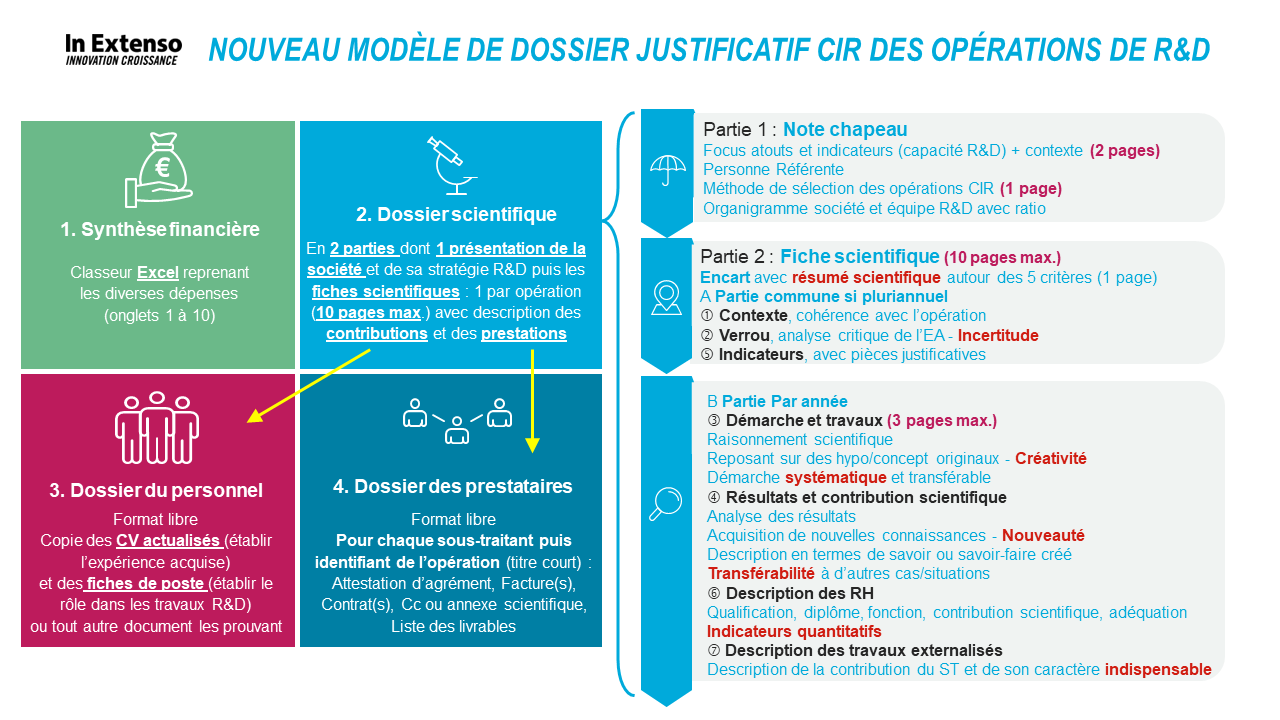

En toute discrétion, le modèle de dossier justificatif des travaux de recherche vient d’être modifié. La figure suivante reprend le contenu de ce « dossier générique CIR » préconisé par le MESR. On y retrouve notamment le nouveau modèle de « fiche scientifique » pour décrire son opération de recherche.

Figure 3 : Le nouveau modèle de dossier justificatif CIR des travaux de R&D

Le MESR y rappelle que « les recommandations données … ont vocation à guider la constitution et la rédaction du dossier justificatif pour en assurer son examen dans les meilleures conditions par la DGFiP et le Ministère en charge de la recherche » aussi que « l’entreprise doit fournir un dossier justificatif CIR complet et conforme aux préconisations du Ministère en charge de la recherche ». C’est donc un guide mais qui vous « oblige ».

Il est donc fortement recommandé de suivre leurs préconisations pour mettre toutes les chances de votre côté pour convaincre que vos projets de recherche s’inscrivent dans une activité éligible au CIR.

Les nouveautés sont les suivantes :

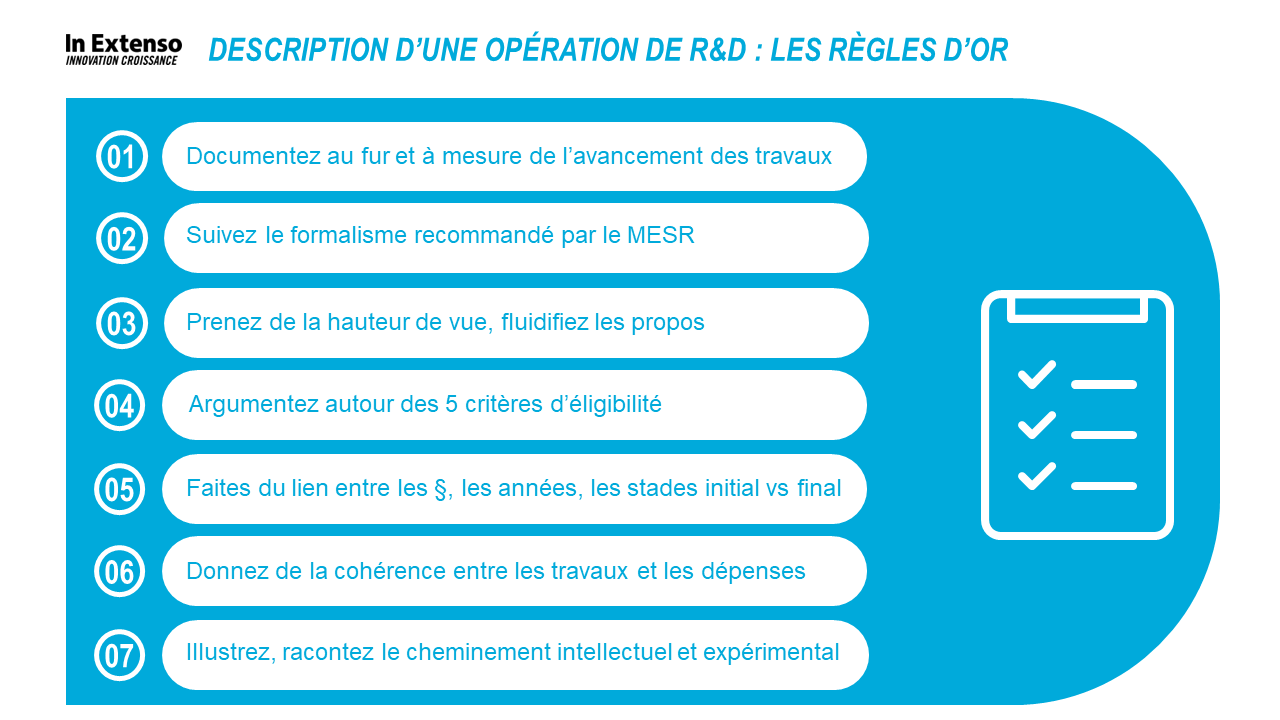

Les conseils de rédaction que nous prodiguons à nos clients restent les mêmes puisque nous nous attachons à suivre les recommandations du MESR et à anticiper ses demandes. La figure suivante présente les règles d’or de la rédaction technique. On retiendra les adjectifs « cohérent », « logique », « justifié », « fluide », « clair », « pluriannuel », « expérimental ».

Figure 4 : Les règles d’or de la rédaction technique

Le conseil le plus important est de constituer les éléments au fur et à mesure de l’avancement du projet : l’administration peut en effet revenir 4 ans en arrière lors d’un contrôle fiscal. Et vous le savez, si une opération de recherche n’est pas éligible, ce sont toutes les dépenses qui sont rejetées et donc le CIR y afférant. L’argumentation technique est essentielle puisqu’elle constitue le motif de rejet le plus courant du CIR. Et tenter de retrouver ou de constituer des éléments techniques justificatifs après 4 ans, c’est un réel défi (verrou qui n’ouvre pas droit au CIR 😊).

Le second motif de rejet porte sur le suivi des temps du personnel de recherche sur les opérations : il faut ainsi souligner l’importance du paragraphe « Ressources Humaines » de la fiche descriptive de l’opération de recherche.

On retrouve, dans le modèle de rédaction de l’opération de recherche, un paragraphe dédié à la participation effective de chacun dans cette opération. Chaque année, le guide renforce ses exigences. Depuis 2023, il y est demandé :

En conclusion, une mauvaise structuration, une justification insuffisante ou un manque de cohérence entre la description technique et la déclaration financière peuvent entraîner des remises en cause et redressements par l’administration. La rédaction du dossier technique est donc un exercice stratégique, qui nécessite de respecter un cadre méthodologique précis, en s’appuyant sur des références scientifiques et en apportant des éléments de preuve tangibles.

Discrètement mais surement, la DGRI semble maintenant préférer la clarté à l’exhaustivité pour convaincre de l’éligibilité d’une opération de R&D. Mieux organisé et plus synthétique, le nouveau modèle en place bénéficie aux lecteurs mais aussi aux rédacteurs : des dossiers plus solides et moins longs pour les instances et un gain de temps pour les entreprises avec une argumentation ciblée autour des 5 critères.

Reste à savoir si ces mises à jour sont un des fruits de l’enquête réalisée auprès des bénéficiaires du CIR en 2024 de la Direction Générale des Entreprise (DGE) et pour laquelle les remontées principales visaient à simplifier les démarches avec une nouvelle trame de dossier justificatif, ou bien du projet de loi de simplification de la vie économique dont il était question en 2024, juste avant la dissolution.

Concernant les travaux R&D, nous conseillons néanmoins de conserver une documentation plus détaillée ou une version « longue » des travaux, surtout pour les opérations de recherche dépassant 3 000 heures de recherche annuelles. En effet, le MESR demandait déjà des compléments de travaux sur les dossiers, alors même que ceux-ci dépassaient 3 pages : qu’en sera-t-il quand ils seront décrits sur 3 pages ou moins ?

Auteure : Véronique Collin, Experte Fiscalité de l’Innovation

Téléchargez notre plaquette « Fiscalité de l’Innovation »

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)

Fiscalité, Innovation

[FISCALITE INNOVATION] Les bonnes pratiques pour déclarer sereinement ses dépenses de personnel au CIR

Fiscalité, Innovation

[FISCALITE INNOVATION] L’IP Box, le dispositif fiscal qui encourage l’exploitation de sa propriété intellectuelle en France

Fiscalité, Innovation

[FISCALITE INNOVATION] Témoignage client : accompagnement d’Edumalin à la structuration et à la valorisation de projet de « R&D-I durable »

Fiscalité, Innovation

[FISCALITE INNOVATION] Notre analyse des évolutions de la loi de finances pour 2024

Fiscalité, Innovation

[FISCALITE INNOVATION] Comment récupérer ses créances de CIR et CII pour pouvoir financer sa R&D ?

Fiscalité, Innovation

[FISCALITE INNOVATION] Projet de loi de finances 2025 : enjeux et incertitudes autour des dispositifs fiscaux de soutien à la R&D