[FISCALITE INNOVATION] Les évolutions du nouveau Guide CIR MESR d’août 2024

Date de publication : 16/09/24

Le guide annuel du Crédit d’Impôt Recherche (CIR) édité par le Ministère de l’Enseignement Supérieur et de la Recherche (MESR) est sorti le 30 août 2024. Une publication certes précoce comparée aux années précédentes (fin octobre en 2023 ou fin décembre en 2022) mais qui n’apporte pas de révision notable. Le MESR en préambule stipule que les modifications concernent principalement des recommandations aux entreprises pour constituer leurs dossiers justificatifs et des précisions sur le développement expérimental. Quelle importance faut-il donner à ces recommandations ? Quelles sont les modifications apportées par rapport au Guide de l’année précédente ? Sont-elles de nature à élargir ou restreindre le champ d’application du CIR ? A quand la fin de la course sans fin à la pièce justificative ?

La portée du guide CIR MESR

Le guide CIR est publié chaque année par le MESR depuis 2004. Il a été mis en place pour accompagner les entreprises dans leurs démarches d’obtention du CIR. Depuis ces 20 années, son objectif est de :

- Accompagner les entreprises : il explique le cadre législatif et règlementaire du CIR, et fournit des informations pratiques pour permettre aux entreprises de bien comprendre les critères d’éligibilité d’une opération de R&D, les dépenses prises en compte, ainsi que les démarches administratives à suivre pour bénéficier du CIR (déclaration et pièces justificatives à l’appui.

- Faciliter l’interprétation des textes : le guide aide les entreprises à s’assurer que leurs projets de R&D sont conformes aux attentes de l’administration fiscale et du MESR, en clarifiant les notions parfois complexes de la recherche scientifique et technique. Il précise également au contribuable comment se déroule un contrôle et comment limiter les risques d’un redressement.

En préambule, le MESR revient lui-même sur la portée pédagogique de son guide : « ce guide est conçu comme une aide aux utilisateurs du CIR…, notamment pour préparer leur déclaration, déposer un rescrit ou demander un agrément. Il expose les conditions et les modalités de chaque procédure afférente à ces dispositifs, en expliquant le rôle et les attentes des agents et des experts scientifiques du MESR ».

Ce guide n’a à contrario pas de portée juridique contraignante. Le préambule stipule que « [ses] précisions et explications … sont dépourvues de valeur réglementaire et ne peuvent se substituer ni à une référence aux textes législatifs et réglementaires ni aux instructions fiscales applicables en la matière. »

A première vue, ce guide se veut un outil d’interprétation et de clarification. A ce titre, il n’est pas « opposable à l’administration ».

Dans la pratique, et nos équipes en font l’expérience quotidiennement aux côtés de nos clients, c’est une autre histoire : ce guide est bien pris en compte par l’administration fiscale, ce qui lui confère une certaine influence dans les discussions et contrôles fiscaux pour ne pas dire une influence certaine. Son influence n’est plus à nier : il s’agit donc pour les entreprises d’en maîtriser les contours.

Se pose donc la question des nouveautés du guide 2024 édité cette fin d’été en matière d’interprétation, de clarification ou de pièces justificatives à fournir pour un établissement plus serein des dépenses de recherche pour l’année 2024 (à déclarer en mai 2025).

Les nouveautés et modifications du guide 2024

Le guide 2024 comporte 92 pages et s’organise autour de 4 parties :

- Une première partie qui s’attache à accompagner les entreprises dans leur déclaration de CIR, en détaillant les 2 étapes de la détermination de l’assiette du CIR (périmètre puis dépenses éligibles).

- Une deuxième partie qui explique comment sécuriser la demande de CIR et être prêt à un éventuel contrôle fiscal mais aussi les demandes de rescrit.

- Une troisième partie qui est réservée aux sous-traitants et explicite les modalités de demande d’agrément.

- Une dernière partie qui comporte une trentaine de pages d’annexe avec notamment un glossaire, le modèle de fiche descriptive des opérations de recherche, des fiches sur les dispositifs Crédit d’Impôt Innovation (CII), CIC (Crédit d’impôt Collection) ou Crédit d’Impôt en faveur de la recherche Collaborative (CICo) inclus dans le dispositif CIR.

Notre étude comparative des guides CIR 2023 et 2024 met en lumière quelques (rares) modifications sur 3 ensembles :

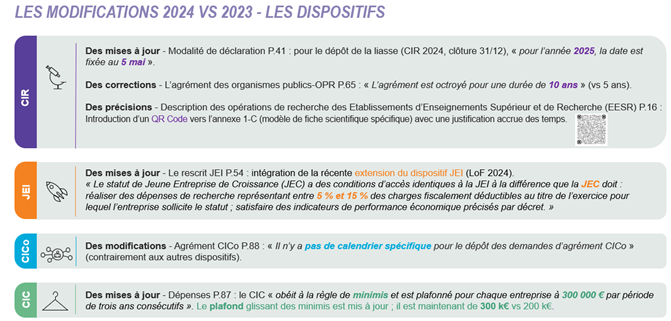

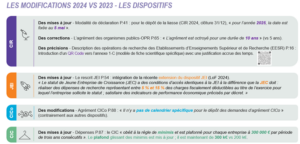

- Des mises à jour sur les différents dispositifs fiscaux en vigueur, en lien par exemple avec des modifications de calendrier ou promulgation de lois récentes. A retenir :

- Date de dépôt de la liasse : 5 mai 2025.

- Agrément des organismes publics octroyé pour 10 ans.

- Introduction du nouveau statut Jeune Entreprise de Croissance (JEC).

- Pas de calendrier spécifique pour l’agrément CICo.

- Plafond des minimis porté à 300 k€ sur 3 années consécutives.

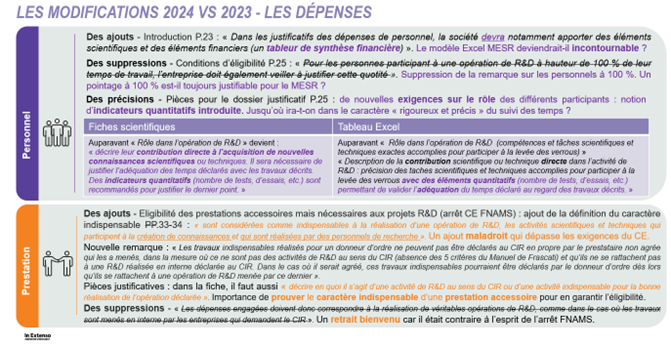

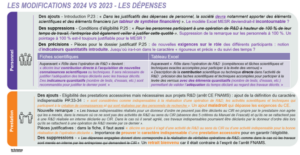

- Des exigences accrues sur la justification des dépenses de personnel, notamment le rôle du personnel et dans une moindre mesure sur la prestation. A retenir :

- Sur les dépenses de personnel, il ne s’agit plus notamment « simplement » de préciser dans les fiches scientifiques le rôle de chaque participant dans l’opération R&D mais d’apporter des données quantitatives, ce qui imposerait un pointage des équipes par opération, par phase ou étapes R&D et une « troisième couche » par quantité d’actions. Voir aussi notre article sur le sujet du pointage et ses exigences.

- Sur les dépenses de prestation, c’est la notion de prestation accessoire mais nécessaire aux projets en lien avec l’arrêt FNAMS qui est visée par les modifications. Il s’agit notamment de préciser dans la fiche descriptive le caractère nécessaire (indispensable) de ce type de prestation.

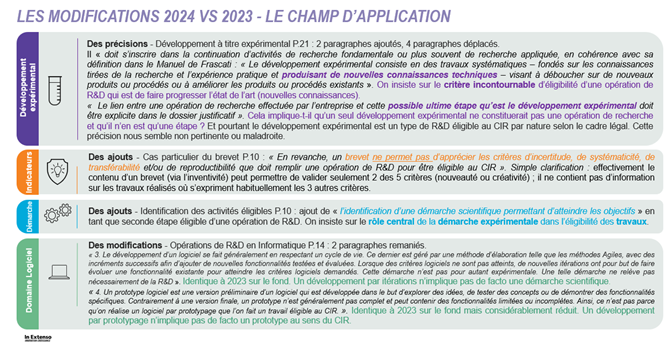

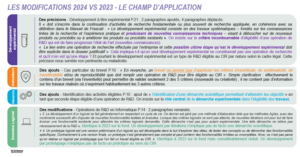

- Des précisions sur le champ d’application : développement à titre expérimental, démarche scientifique, indicateurs R&D, développement logiciel. A retenir :

- Concernant le développement à titre expérimental, la part belle est encore faite au critère de progression de l’état de l’art à l’issue des travaux ; sa définition de « possible ultime étape » d’une opération de recherche est introduite.

- Il est précisé en matière d’indicateur R&D qu’un « brevet ne permet pas d’apprécier les critères d’incertitude, de systématicité, de transférabilité [d’] une opération de R&D, ce qui est logique puisque les travaux ne sont pas décrits dans un brevet et que c’est à partir de ces travaux qu’on peut évaluer ces 3 critères. L’inventivité d’un brevet établie par l’INPI quant à elle peut révéler la nouveauté ou créativité d’une opération de R&D.

- Dans les étapes/phases éligibles d’une opération de R&D, celle de « l’identification d’une démarche scientifique permettant d’atteindre les objectifs » est insérée entre la définition des hypothèses et la réalisation des travaux (puis analyse et valorisation/communication des résultats). C’est mettre encore une fois la démarche expérimentale au cœur de l’éligibilité d’une opération R&D.

- Deux paragraphes relatifs aux opérations de R&D en Informatique sont remaniés. Une formulation plus simple permet de clarifier qu’un développement par itérations inhérent au développement informatique n’implique pas de facto une démarche scientifique et donc une éligibilité au CIR de l’opération ; de même un développement avec prototypage n’implique pas de facto un prototype de recherche éprouvant des hypothèses de recherche et donc une éligibilité au CIR.

L’importance toute relative de ces modifications

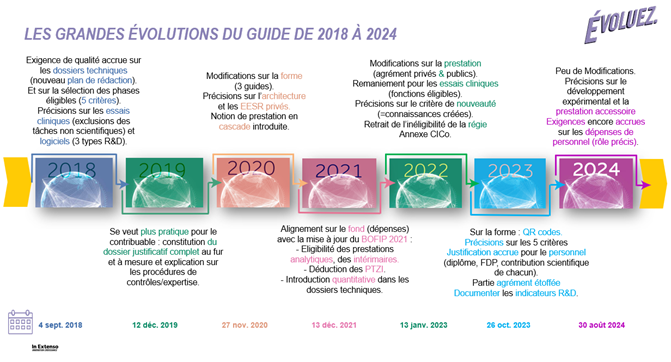

Les précédentes éditions du guide nous avaient effectivement habitués à plus de modifications. On pense notamment (non exhaustif et du plus récent au plus ancien) :

- aux exigences accrues sur le personnel (diplôme, fonction, rôle) et à la documentation des indicateurs en 2023,

- au remaniement pour les essais cliniques (notion de fonctions éligibles) et l’introduction de l’agrément pour les organismes publics et assimilés en 2022,

- à l’alignement des dépenses avec la mise à jour de la doctrine administrative en 2021,

- à la création de 3 guides en 1 avec 2 focus Agrément et Contrôle en 2020,

- aux exigences en matière de pièce justificative pour toutes les dépenses en 2019,

- au nouveau plan de présentation des fiches scientifiques et l’introduction des 5 critères d’éligibilité au lieu de 2 en 2018 (nouveauté, créativité, incertitude, systématicité, transférabilité).

Restriction ou élargissement du champ d’application ?

Dans toutes les petites choses supprimées, ajoutées ou amendées dans l’édition 2023, on peut néanmoins deviner en filigrane que le MESR :

- Exige une justification des temps toujours plus poussée mais surtout encore plus complexe pour les entreprises. Il fallait déjà pointer par personne, par jour, par heure, par projet, par opération, par phase et maintenant par quantité d’actions… Il semble ubuesque de chercher à prouver la « réalité » de l’affectation des temps R&D avec une maille de pointage certes fine mais « irréaliste ».

- N’a toujours pas intégré clairement la prestation accessoire. Le guide 2023 disait une chose et son contraire puisque la décision FNAMS prévoyant l’éligibilité de ce type de prestation y était rapportée, tout en indiquant que la prestation devait correspondre à la réalisation de « véritables opérations de R&D ». La phrase a été supprimée à bon escient. Cependant une définition ajoutée en 2024 du caractère indispensable (ou accessoire) vient avorter cet « élargissement » : la même définition que pour une activité accessoire menée en interne est appliquée, ce qui conditionne l’éligibilité d’une prestation accessoire à la création de connaissances et sa réalisation par du personnel de recherche. Or l’arrêt FNAMS est moins exigeant ! Prenons l’exemple d’une prestation réalisée pour caractériser la résistance mécanique d’un prototype : celle-ci va être réalisée par un opérateur sans qu’il apporte de nouvelles connaissances car il va simplement casser une éprouvette et relever la force à appliquer. Et pourtant selon l’arrêt FNAMS, on est typiquement dans le même cas d’espèce avec une prestation dont le résultat est nécessaire pour valider/invalider les hypothèses de recherche élaborées en interne pour renforcer la résistance du matériau.

- « Sanctuarise » les notions de nouvelles connaissances générées à l’issue des travaux (fruit de la R&D) et de démarche scientifique (méthode de la R&D) suivie lors des travaux. Et au même titre que la complexité d’un projet n’implique pas l’existence d’une incertitude, un développement par itération n’implique pas une démarche expérimentale (avec élaboration des hypothèses à éprouver) et un développement par prototypage n’implique par l’existence de vrais prototypes de recherche au sens du CIR, c’est-à-dire permettant de rassembler des données scientifiques et/ou techniques pour vérifier notamment les hypothèses de recherche.

Rappelons aussi que le MESR prévoyait à mi-année l’édition d’un guide dédié au CICo dont on n’a pas de nouvelles à date.

Nos équipes sont à jour des exigences et modifications. Le guide, certes perfectible et souvent d’interprétation restrictive reste une référence et une ressource importante pour les entreprises souhaitant optimiser leur gestion du CIR et éviter les risques de redressement fiscal.

Auteure : Véronique Collin, Experte Fiscalité de l’Innovation

Téléchargez notre plaquette “Fiscalité de l’Innovation”

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)