Fiscalité, Innovation

[FISCALITE INNOVATION] Projet de loi de finances 2025 : enjeux et incertitudes autour des dispositifs fiscaux de soutien à la R&D

Vers de nouvelles trajectoires durables

![]()

![]()

Date de publication : 13/03/25

Antoine Armand, ministre de l’Économie, des Finances et de l’Industrie et Laurent Saint-Martin, ministre chargé du Budget et des Comptes publics, avaient présenté le jeudi 10 octobre 2024 en Conseil des ministres, le projet de loi de finances (PLF) pour 2025. Le PLF 2025 avait pour principal objectif de ramener le déficit public à 5 % du PIB dès 2025, avec un objectif de retour sous les 3 % à l’horizon 2029. Dans cette course à l’économie, les dispositifs fiscaux pour l’innovation n’ont pas été épargnés.

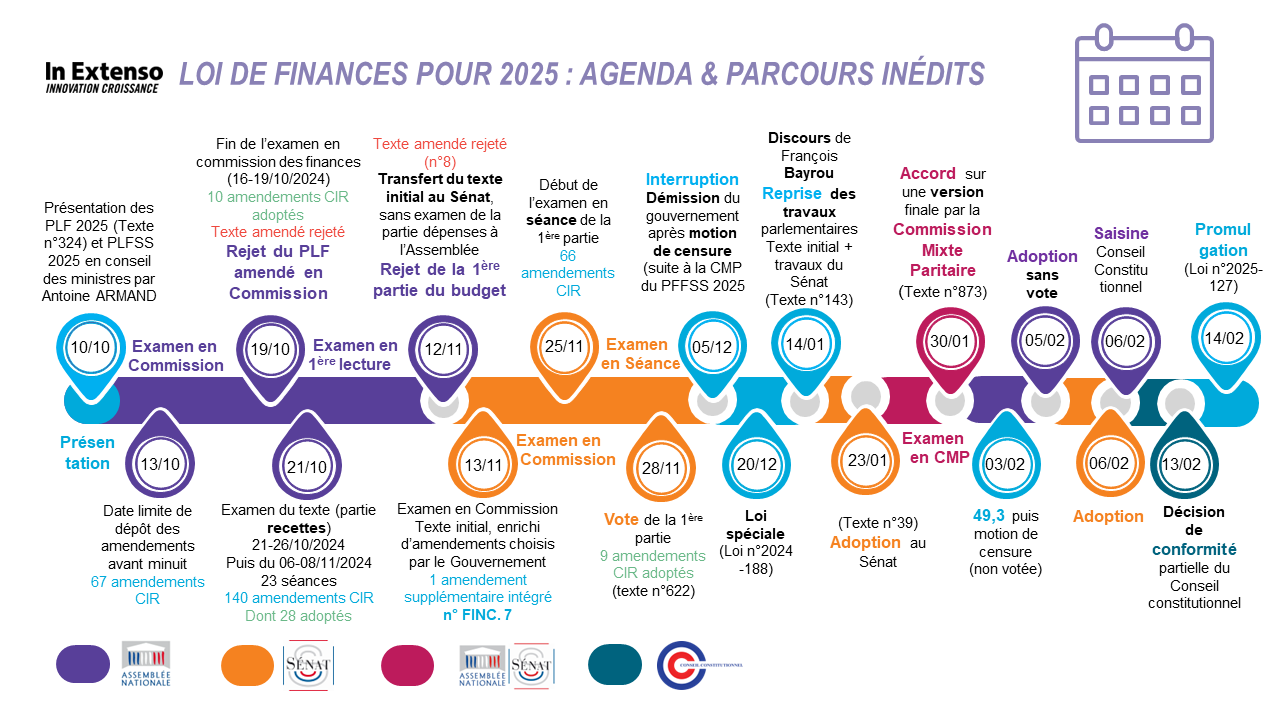

S’en sont suivis non pas trois mois de débats comme à l’accoutumée mais cinq, avec un parcours inédit semé de navettes, bon nombre d’amendements ubuesques, un 49.3, des motions de censure, un nouveau gouvernement et même une loi spéciale pour que l’état puisse fonctionner (voir notre article), pour aboutir enfin à la promulgation de la loi de finances (LoF) pour 2025 le 14 février 2025. La plupart des dispositions sont applicables dès le lendemain pour 2025. Quelles sont celles qui concernent la Fiscalité de l’Innovation ? Quels dispositifs ont été prorogés ou modifiés ? Le Crédit Impôt Recherche (CIR) reste-t-il dans sa forme actuelle ? Quelles conséquences pour les Jeunes Entreprises Innovantes (JEI) ? Quelle sanction pour le Crédit Impôt Innovation (CII) réservé aux PME ? Quel avenir pour l’employabilité des jeunes docteurs ?

Le PLF pour 2025 avait déjà été présenté en Conseil des ministres « en retard ». Il est en effet habituellement déposé durant la seconde quinzaine de septembre (voir notre article). Et pour cause, la nomination tardive du nouveau gouvernement de Michel Barnier, survenue à l’issue d’une procédure budgétaire freinée par la dissolution de l’Assemblée nationale (AN) le 9 juin 2024 et la démission du gouvernement de Gabriel Attal, ont ralenti considérablement le dépôt du PLF.

Figure 1 : Un parcours et un agenda inédits pour le PLF 2025

Pour rappel, le PLF pour 2025 dans sa version initiale ne contenait aucune proposition concernant les dispositifs fiscaux.

Mais c’était sans compter sur les débats particulièrement houleux cette année et toujours bon nombre d’amendements sur le CIR (140 amendements déposés à l’AN et près de 70 au Sénat. Voici un tour d’horizon de ces amendements.

Un des amendements le « plus agressif » est celui émanant de Jean-François Husson, rapporteur général de la commission des finances du Sénat. Il s’inspirait logiquement de la synthèse du rapport de mars 2024 de la mission de « revue des dépenses sur les aides aux entreprises » de l’IGF (Inspection Générale des Finances). Elle préconisait notamment :

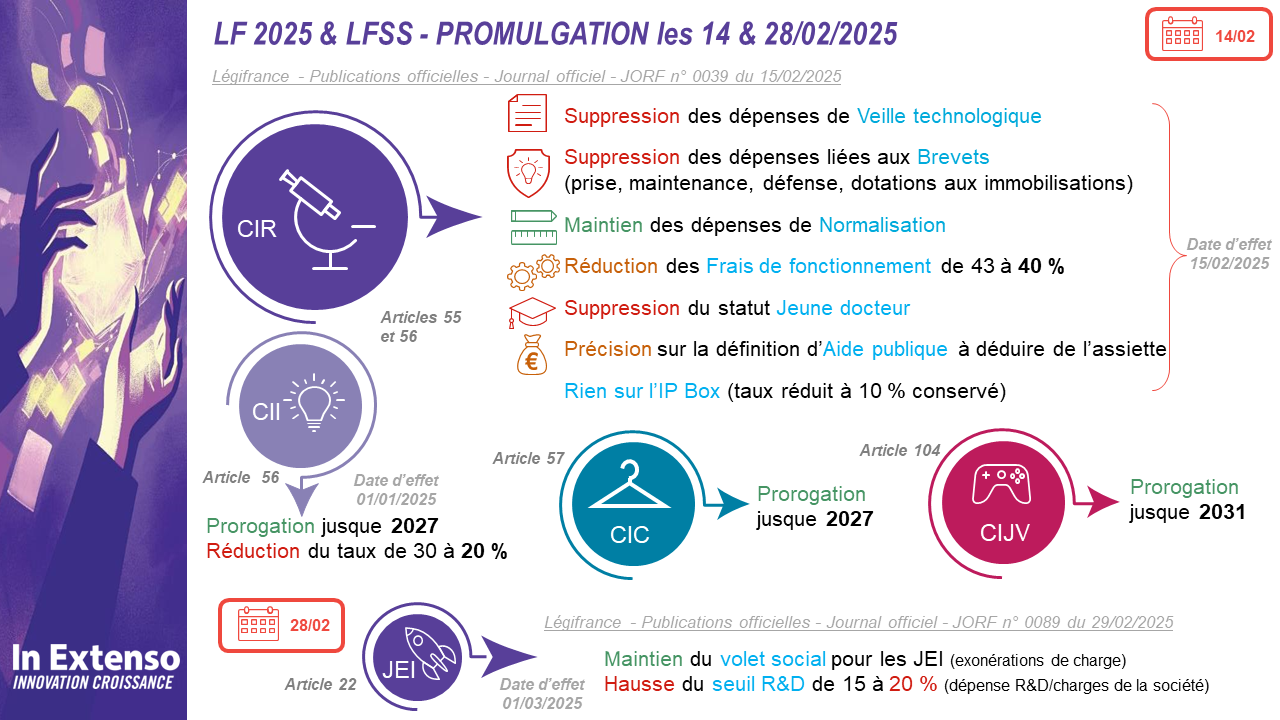

Cet amendement reprenait les 4 premières propositions. Ce sont finalement les 3 premières qui ont été intégrées dans le texte final de la LoF pour 2025. Les modifications promulguées des dispositifs fiscaux pour l’innovation sont présentées en Figure 2.

Concernant le statut JEI, c’est la loi n°2025-199 du 28 février 2025 de financement de la sécurité sociale pour 2025 qu’il faut consulter. L’article 22(V) prévoit :

Figure 2 : Principales évolutions des dispositifs fiscaux pour l’innovation en 2025

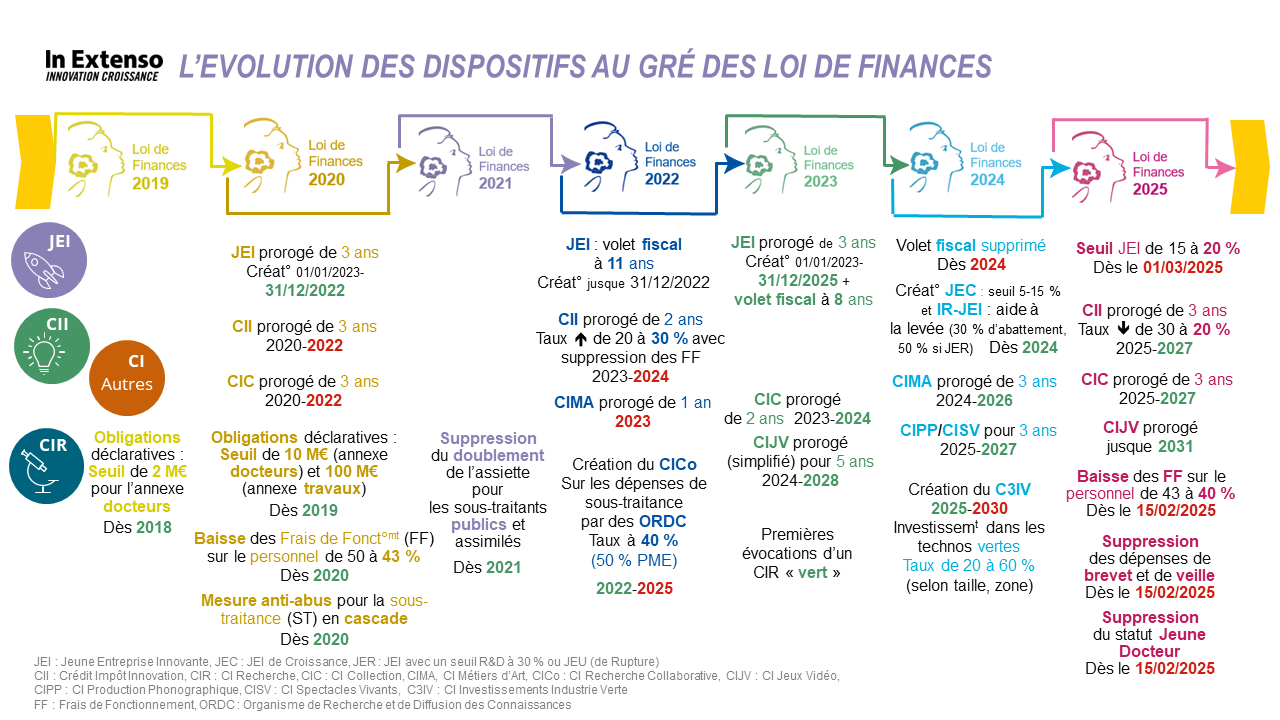

Le CIR a représenté 7,7 Md€ en 2024. Ce budget non négligeable fait l’objet chaque année d’une volonté d’en réduire les coûts et plus récemment de le recentrer vers des projets en lien avec la transition écologique ou cette année de le recentrer vers les PME. La Figure 3 présente les grandes évolutions de ces 7 deniers années.

Figure 3 : Les grandes évolutions des dispositifs au cours des 7 dernières années

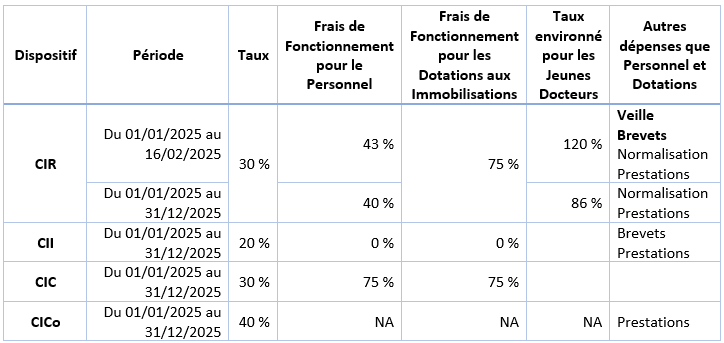

1 – Sur les frais de fonctionnement sur le personnel : On constate qu’ils ont souvent servi de variable d’ajustement ou de coup de rabot sur le CIR. Le premier forfait établi était de 75 %. La LoF pour 2011 était venue une première fois baisser ce taux à 50 %. La LoF pour 2020 l’avait réduit à 43 %. Et pour 2025, on atteint 40 %. On peut s’attendre logiquement à voir ce taux supprimé un jour : il a bien été supprimé pour le CII par la LoF pour 2022.

Pour rappel, ces frais de fonctionnement doivent couvrir les frais de support non éligibles par ailleurs : personnel de soutien, administratif, frais généraux, etc.

Enfin il faut souligner que la prise en compte de ces frais permet de diminuer le « coût » du chercheur en France : à l’origine avec un forfait de 75 %, on bénéficiait d’une « prise en charge » de 53 % ((100 + 100 x 73 %) x 30 %) ; en 2025 elle ne sera plus que de 42 % ((100 + 100 x 40 %) x 30 %).

La diminution des frais de fonctionnement et la suppression des dépenses de veille et brevets pour 2025 constituent une rationalisation sans précédent du CIR.

2 – Sur le CII : Le texte initial ne prévoyait pas sa prorogation tout comme le texte de 2024 où il aurait été possible de le proroger à l’avance puisque des amendements avaient été déposés en ce sens. Le suspense aura été maintenu jusqu’au bout. Le dispositif est finalement prorogé jusque 2027 inclus.

De notre point de vue, ce CII est également versé « immédiatement » aux PME et sa non-prorogation (et donc suppression) aurait été un désastre pour la trésorerie des plus fragiles.

Certes le dispositif est prorogé ; néanmoins le budget associé est réduit, puisque le taux de 30 % depuis 2023 est repassé à 20 %. La créance moyenne annuelle était de 36 k€ par PME, elle devrait donc tomber à 24 k€ par PME.

Le taux n’est ainsi plus assez incitatif. Rappelons qu’il n’y a plus, comme pour le CIR, de frais de fonctionnement associés depuis 2023. Ainsi, en 2025, la « prise en charge » du chercheur sera seulement de 20 % ((100 + 100 x 0 %) x 20 %).

Au taux de 20 %, précisons que le plafond du CII sera de 80 k€ (plafond des dépenses inchangé de 400 M€) alors qu’il avait été réhaussé mécaniquement à 120 k€ lorsque le CII était à 30 % en 2023 et 2024.

Enfin un petit point « positif » : les frais de brevets sont retirés de l’assiette du CIR mais pas de celle du CII.

3 – Sur le CIC : Ce dispositif réservé depuis 30 ans à l’élaboration de nouvelles collections (textile/habillement/cuir) est en perte de vitesse. Son taux est de 30 %, avec un plafond de 200 k€ sur 3 ans. Le budget atteint 30 M€ avec moins de 800 bénéficiaires. Il a été divisé par 2 en 10 ans. La créance moyenne est de 37 k€ par entreprise.

Cet essoufflement trouve son origine dans l’effondrement du secteur textile depuis plusieurs années, ainsi que dans les nombreuses jurisprudences défavorables aux entreprises qui rendent le dispositif moins attractif.

Sa reconduction semblait compromise pour le secteur concerné, mais en attendant une évaluation du dispositif et de son efficacité, il a été prorogé pour 3 ans. Les 800 bénéficiaires du CIC sur les 23 000 déclarants tous CI confondus peuvent souffler, mais le dispositif reste en sursis.

4 – Sur le statut Jeune docteur (JD) : C’est clairement le grand perdant de cette LoF pour 2025. On a oscillé entre adoption et rejet de l’amendement de suppression plusieurs fois lors des débats, pour finalement « discrètement » acter de sa suppression lors de la CMP.

Pour rappel, ce dispositif existe depuis 1999 et a été plusieurs fois remanié et amélioré. Il a pour objectif de réduire la fuite des cerveaux et rapprocher le monde de la recherche publique de celui des entreprises, en réduisant le coût du recrutement d’un JD en CDI. Depuis 2008, il était très incitatif : grâce à un doublement de l’assiette des dépenses de personnels et la bonification des frais de fonctionnement à 100 % au cours des 2 premières années de l’embauche, il permettait une « prise en charge » du coût du chercheur JD de 120 % ((100 x 2 + (100 x 2) x 100 %) x 30 % = 120 %).

En relisant les débats, on comprend que c’est justement cette part de 20 % au-delà de 100 % de prise en charge qui a fait « tiquer » certains politiques. Il avait été plutôt question de réduire la voilure, par exemple en supprimant les frais de fonctionnement à 100 %, ce qui aurait donné une prise en charge de (200 + 200 x 43 %) x 30 % = 86 % conservant une certaine « incitativité » à l’emploi des JD. Au lieu de cela, on obtient le même taux que pour le personnel « classique » CIR, soit 42 % de prise en charge par le CIR ; soit une diminution de 65 % de la prise en charge des JD par le CIR les deux premières années, un vrai coup dur.

Depuis cette suppression, des chercheurs et entreprises se mobilisent pour faire revenir le budget / gouvernement sur sa décision. Des pétitions circulent pour « sauver le dispositif ». Une loi rectificative cet été pourrait rebattre les cartes…

Le plus dommageable pour les entreprises est que les JD qui ont été embauchés fin d’année 2024 et donc avant la LoF pour 2025 ne pourront bénéficier du statut JD que jusqu’au 15 février 2025, et non sur 2 années ce qui va mettre de nombreuses start-ups deeptech en difficulté dans leurs plans de (retrouvez notre article : Levées de Fonds : en 2024 : perfusée à l’IA, jusqu’à quand la French Tech pourra-t-elle résister ?)

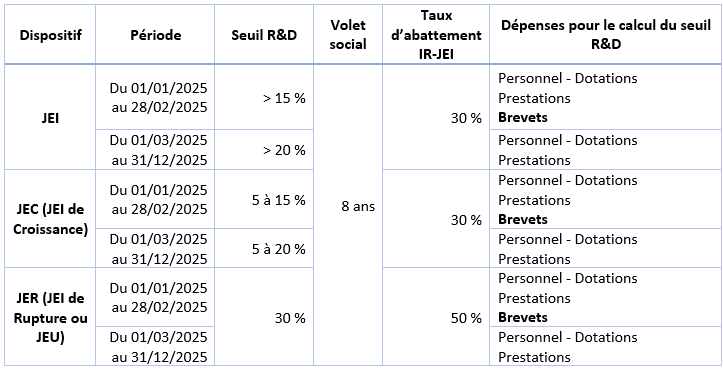

5 – Sur le dispositif JEI : Il avait été le grand gagnant de la LoF pour 2024, avec notamment les mesures bénéfiques issues du rapport Midy comme l’aide à la levée de fonds (ou IR-JEI, voir notre article). Et pourtant, l’écosystème des start-ups innovantes a tremblé pour 2025.

Pour rappel, le dispositif JEI (créé en 2004) est réservé aux PME de moins de 8 ans, indépendantes, nouvelles et qui ont un minimum de dépenses R&D (au sens du CIR) de 15 % de leur dépenses totales (« seuil R&D »). Il permet notamment des exonérations de charges patronales (« volet social »). C’est un dispositif plébiscité par les start-ups et PME innovantes, valable pour les entreprises créées jusqu’au 31 décembre 2025 ; le budget pour l’état est de 260 M€.

Les dispositions relatives au volet social sont régies non pas par la LoF, mais par la loi de finances pour la sécurité sociale. Le parcours de ce PLFSS, en parallèle de celui du budget, a également été épique. Il s’agissait tout simplement dans le texte initial (n°325) déposé le 10 octobre 2024 de supprimer purement et simplement ce fameux volet social, sauf pour les JEU (Jeunes Entreprises Universitaires). Le dispositif a lui aussi fait l’objet d’une vingtaine d’amendements, pour finalement maintenir le volet social mais avec une diminution du nombre de bénéficiaires, puisque le seuil R&D a été réhaussé à 20 %, contre 15 % actuellement.

Le maintien des exonérations de charges sociales est un véritable soulagement pour la trésorerie des start-ups innovantes. Sans cela, elles auraient vu leur coût du travail augmenter de 30 % du jour au lendemain.

Malgré tout, selon Paul Midy, ce sont plusieurs centaines de start-ups qui vont mathématiquement être écartées du dispositif à compter du 1er mars 2025, date à partir de laquelle le seuil est réhaussé à 20 %.

Enfin, après avoir autant tremblé, on imagine que les start-ups innovantes auraient apprécié une prorogation « en avance » du dispositif, car rappelons que lui aussi il n’est pas pérenne. A date, il est valable pour les entreprises créées jusqu’au 31/12/2025.

Beaucoup de chiffres ont été annoncés au cours des débats, souvent mal évalués. Si l’on se base sur les statistiques définitives les plus récentes du Ministère français de lʼEnseignement Supérieur, de la Recherche et de lʼInnovation (MESRI) sur le CIR 2021 (voir notre article), il est possible de calculer l’impact réel des différentes évolutions prévues.

Ainsi, la prorogation des CII et CIC « coûtera » par année :

Concernant le CIR :

Ainsi l’ensemble des mesures apportent une économie de 410 M€, vs les 270 M€ de coûts associés à la prorogation des CII et CIC.

A noter que si le taux IP Box avait été relevé à 15 %, c’est une économie de 300 M€ qui aurait été réalisée.

C’est bien le plafonnement au niveau du groupe ou encore la baisse du plafond des 100 M€ qui aurait pu permettre d’économiser bien plus, sans perturber l’innovation dans les PME. Et pourtant, les amendements n’ont jamais été adoptés sur ce sujet.

Il est à craindre au cours des années à venir qu’on cherche encore à rationaliser le CIR, notamment en diminuant encore les frais de fonctionnement. S’ils venaient par exemple à passer de 40 à 20 %, cela ferait une économie de 700 M€.

Il s’agit de regarder avec attention les dates d’effet des nouvelles mesures de la LoF pour 2025. Celles qui retirent un droit (suppression de dépenses ou réduction de frais de fonctionnement) sont à compter de la date de publication de la loi (15 février 2025) et celles qui en octroient un (comme la prorogation des CII et CIC) démarrent dès le 1er janvier 2025.

Par exemple :

Au final, il faudra faire au moins 2 chiffrages au lieu d’1, voir 3 si une LoF rectificative venait à modifier ces éléments…

Deux petits tableaux pour 2025 pour s’y retrouver… ou pas.

Taux d’abattement IR-JEI, voir notre article

Auteure : Véronique Collin, Experte Fiscalité de l’Innovation

Téléchargez notre plaquette « Fiscalité de l’Innovation »

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)

Fiscalité, Innovation

[FISCALITE INNOVATION] Projet de loi de finances 2025 : enjeux et incertitudes autour des dispositifs fiscaux de soutien à la R&D

Fiscalité, Innovation

[FISCALITE INNOVATION] La valorisation des études cliniques dans le CIR

Fiscalité, Innovation

[FISCALITE INNOVATION] Remise en question du retraitement des subventions de l’assiette du CIR

Fiscalité, Innovation

[FISCALITE INNOVATION] Les bonnes pratiques pour déclarer sereinement ses dépenses de personnel au CIR

Fiscalité, Innovation

[FISCALITE INNOVATION] Les évolutions du nouveau Guide CIR MESR d’août 2024

Innovation, News

#Classement

[RANKINGS] Décideurs Magazine confirme l’excellence de nos expertises en innovation