Fiscalité, Innovation

[FISCALITE INNOVATION] Notre analyse des évolutions de la loi de finances pour 2024

Vers de nouvelles trajectoires durables

![]()

![]()

Date de publication : 02/09/24

Le projet de loi de finances, habituellement un moment clé pour définir les orientations budgétaires et fiscales de l’année à venir, se trouve cette année dans une situation particulièrement complexe. En raison de l’incapacité actuelle du gouvernement à prendre de nouvelles initiatives législatives et à préparer un budget complet, de nombreuses questions se posent pour les entreprises, en particulier celles qui bénéficient de dispositifs fiscaux tels que le Crédit d’Impôt Recherche (CIR), le Crédit d’Impôt Innovation (CII), l’IP Box, et le statut de Jeune Entreprise Innovante (JEI). De plus, l’avenir du CII, qui doit être revoté pour rester en vigueur après le 31 décembre 2024, est une source d’incertitude majeure pour de très nombreuses PME innovantes.

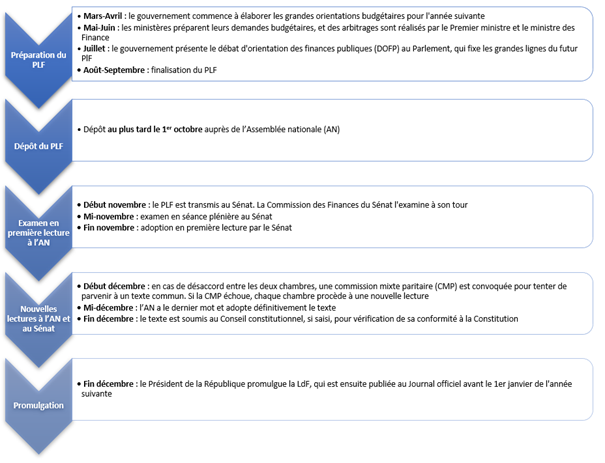

Le processus de la loi de finances (LdF) commence généralement par la présentation du projet de loi (PLF) par le gouvernement. Ce projet est élaboré par le ministère des Finances en collaboration avec les autres ministères concernés. Il est ensuite présenté en Conseil des ministres, au cours du mois de septembre, avant d’être déposé à l’Assemblée nationale au plus tard le 1er octobre (Art 39 de la Loi organique n°2001-692 du 1er août 2001 relative aux lois de finances).

Une fois déposé, le PLF est d’abord examiné par la commission des finances de l’Assemblée nationale, qui procède à des auditions et rédige un rapport. Ce rapport sert de base aux discussions en séance plénière. Le projet de loi est ensuite débattu article par article par les députés, qui peuvent proposer des amendements. Les discussions à l’Assemblée nationale doivent s’achever avant la fin de la première partie du mois de novembre, après quoi le texte est transmis au Sénat.

Le Sénat examine à son tour le PLF. Comme à l’Assemblée nationale, le texte est d’abord étudié par la commission des finances du Sénat, puis débattu en séance plénière. Le Sénat peut également proposer des amendements au texte. Si le Sénat adopte le texte sans modification, celui-ci est considéré comme adopté. Cependant, il est courant que le Sénat apporte des modifications, ce qui entraîne un retour du texte à l’Assemblée nationale.

Si le Sénat et l’Assemblée nationale ne parviennent pas à s’accorder sur le texte, une « navette parlementaire » s’engage, où le texte est envoyé de l’une à l’autre jusqu’à ce qu’un accord soit trouvé. Si les désaccords persistent, une Commission mixte paritaire (CMP), composée de membres des deux chambres, est réunie pour élaborer un texte de compromis. Ce texte est ensuite soumis à l’approbation des deux chambres.

Une fois le texte adopté par les deux chambres, il est transmis au Président de la République pour promulgation. Le texte doit être adopté définitivement avant le 31 décembre pour entrer en vigueur le 1er janvier de l’année suivante. Si les délais ne sont pas respectés, le gouvernement peut avoir recours à l’article 49-3 de la Constitution pour faire adopter le budget sans vote, comme cela a été le cas pour le PLF 2024.

Le calendrier de discussion et d’adoption d’une LdF en France est régi par des étapes précises, qui s’étendent ainsi sur plusieurs mois :

Avec un gouvernement limité à l’expédition des affaires courantes, la préparation d’un budget complet pour 2025 est actuellement bloquée. Cette situation exceptionnelle rend le processus législatif habituel imprévisible, notamment pour les dispositifs fiscaux qui nécessitent des ajustements ou des prolongations. Ainsi les discussions préliminaires qui ont lieu normalement au printemps et au cours de l’été n’ont pas pu être menées. Toutefois, le gouvernement démissionnaire de Gabriel Attal a annoncé courant août qu’il avait commencé à poser les premiers jalons du futur PLF en envoyant aux ministères les « lettres plafonds » de dépenses et d’emplois pour 2025 reconduisant peu ou prou le budget 2024 sur 2025. Matignon a indiqué que ce budget serait « réversible » pour pouvoir respecter les délais de présentation tout en offrant au nouveau gouvernement la possibilité d’ajuster les prévisions selon ses propres priorités.

Néanmoins, il n’est aujourd’hui pas clairement établi que le futur gouvernement soit en mesure de présenter un budget dans le temps imparti restant, or, sans LdF clairement établie, certains dispositifs fiscaux, soutiens à l’innovation sont menacés. Ainsi Le Monde révélait dans un article du 02/09/2024 que […] « le gouvernement étudiait la possibilité de décaler la transmission officielle du projet de loi de finance au Parlement, ce qui serait une première dans l’histoire récente » […].

L’absence de vote d’une LdF pour 2025 en France aurait des conséquences graves et multiples, tant sur le plan juridique que sur le plan économique et social. Voici les principales répercussions :

En résumé, l’absence de vote d’une LdF pour 2025 mettrait en danger le bon fonctionnement de l’État, provoquerait une crise politique, et aurait des répercussions économiques majeures pour la France.

Le CII, introduit en 2013 permet de récupérer une partie des dépenses engagées au titre du développement de nouveaux produits innovants par les PME. Voté à l’origine pour une durée de 10 ans, il a été prolongé dans la LdF 2022 pour les dépenses engagées jusqu’au 31 décembre 2024. Exclusivement réservé aux PME, il permet à près de 9000 entreprises de bénéficier d’une aide cumulée de près de 300 M€ (plafonnement de l’aide à hauteur de 30% d’une assiette de 400 K€ de dépenses éligibles, soit un maximum de 120 K€ de crédit d’Impôt par PME).

La nécessité de revoter ce dispositif avant cette échéance est donc cruciale pour ces entreprises qui comptent sur cette incitation pour financer leurs projets d’innovation. Nous avions déjà ainsi soulevé ce point crucial en janvier dernier lors de notre analyse des chiffres clés du CIR 2021 issus de l’enquête du ministère de l’enseignement supérieur et de la recherche. Cependant, dans le contexte actuel, où le gouvernement ne peut prendre de nouvelles initiatives, l’avenir du CII est plus qu’incertain, et les entreprises doivent s’y préparer. Plusieurs scenarii sont donc possibles :

Enfin, l’incertitude règne pour toutes les entreprises sous-traitantes possédant un agrément au CII qui prend fin cette année. Est-il nécessaire d’engager des démarches de renouvellement, qui peuvent s’avérer parfois lourdes, pour finalement un dispositif qui disparaitrait ?

Un climat d’incertitude accru : l’incapacité du gouvernement à préparer un budget complet ou à renouveler des dispositifs fiscaux comme le CII risque de plonger les entreprises dans une incertitude majeure qui ne fera qu’augmenter tant que la situation politique ne sera pas clarifiée. Cette situation pourrait entraîner des retards dans les décisions d’investissement, voire des ajustements significatifs dans la planification de leurs dépenses de recherche et développement pour 2025.

Le contexte politique actuel, marqué par l’incapacité du gouvernement à préparer un budget et à proroger certains dispositifs fiscaux clés, crée un climat d’incertitude sans précédent pour les entreprises innovantes. Alors que l’avenir du CII reste en suspens, il est essentiel pour ces entreprises de rester agiles, informées et prêtes à adapter leur stratégie en fonction des évolutions législatives.

Anticipation et flexibilité : il est crucial pour les entreprises de rester vigilantes et de suivre de près les évolutions législatives, tout en anticipant les différentes issues possibles. Cela implique de revoir les stratégies d’investissement en R&D en tenant compte de l’éventuelle absence du CII en 2025.

Préparation à l’incertitude : en l’absence de certitude quant aux dispositifs fiscaux pour 2025, les entreprises doivent envisager des solutions alternatives pour maintenir leur compétitivité et leur capacité à innover, notamment en explorant des partenariats, en réorganisant leurs priorités budgétaires ou en s’adressant à certains guichets régionaux et nationaux afin d’obtenir des subventions publiques pour leur permettre de mener à bien leurs projets de R&D&I. Il est malheureusement à noter que ces budgets sont également bien souvent liés au budget voté… dans la LdF…

Auteur : Philippe Makowski, Directeur Fiscalité de l’Innovation

Téléchargez notre plaquette « Fiscalité de l’Innovation »

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)

Fiscalité, Innovation

[FISCALITE INNOVATION] Notre analyse des évolutions de la loi de finances pour 2024

CIR / CII, Fiscalité

[FISCALITE INNOVATION] Enquête MESRI : notre analyse des chiffres clés du CIR 2021

Fiscalité, Innovation

[FISCALITE INNOVATION] Enquête MESRI : résultats des dépenses intérieures R&D 2021

Fiscalité, Innovation

[FISCALITE INNOVATION] Témoignage client de Biosency sur le remboursement rapide du CIR-CII

Fiscalité, Innovation

[FISCALITE INNOVATION] Notre analyse des évolutions de la loi de finances pour 2025

Fiscalité, Innovation

[FISCALITE INNOVATION] Le Contrôle Fiscal du CIR : comprendre la procédure et se préparer efficacement