Innovation, News

#Classement

[RANKINGS] Décideurs Magazine confirme l’excellence de nos expertises en innovation

Vers de nouvelles trajectoires durables

![]()

![]()

Date de publication : 13/03/24

Deux jurisprudences récentes en matière de CIR et de subvention publique secouent actuellement l’ensemble de l’écosystème. Décryptage de ces deux arrêts : Quel cadre légal en matière de CIR et subvention ? Quelle doctrine administrative ? Quelles sont ces deux jurisprudences ? Quelles conséquences ?

Le Crédit Impôt Recherche (CIR) est un dispositif fiscal permettant de financer partiellement la recherche et l’innovation. Pour 100€ de dépenses éligibles exposées par une entreprise en année N, celle-ci pourra récupérer 30€ a posteriori sous la forme d’un crédit d’impôt (imputé sur l’IS, sinon remboursé, immédiatement pour les PME) : ce crédit d’impôt a ainsi la nature d’une subvention « indirecte ». Les entreprises peuvent également répondre / candidater à des appels à projets émanant des organismes tels Bpifrance, l’ANR ou encore l’ADEME et obtenir des subventions ou avances remboursables a priori pour des dépenses qu’elles ont l’intention d’exposer. Ces aides ont la nature de « subvention directe ».

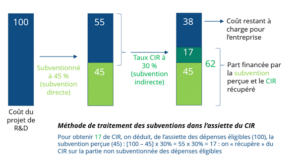

Ces deux aides peuvent se compléter, sous réserve que sur 1€ dépensé, il soit impossible de percevoir plus d’1€ d’aide publique. Il s’agit surtout de ne pas percevoir de CIR sur une dépense déjà subventionnée : on parle de « retraitement » des subventions directes de l’assiette (= ensemble des dépenses éligibles) du CIR.

La prise en compte des subventions publiques et avances remboursables dans l’assiette de calcul du CIR est prévue au quater B III de l’Article 244 du Code Général des Impôts. Un seul paragraphe précise que « les subventions publiques reçues par les entreprises à raison des opérations ouvrant droit au crédit d’impôt sont déduites des bases de calcul de ce crédit, qu’elles soient définitivement acquises par elles ou remboursables. Il en est de même des sommes reçues par les entreprises, organismes ou experts mentionnés au d bis ou au 6° du k du II, pour le calcul de leur propre crédit d’impôt. Lorsque ces subventions sont remboursables, elles sont ajoutées aux bases de calcul du crédit d’impôt de l’année au cours de laquelle elles sont remboursées à l’organisme qui les a versées ».

On notera d’emblée que la loi ne donne pas de définition de ce qu’est une subvention publique.

La doctrine administrative vient, quant à elle, préciser la façon dont le retraitement des subventions doit être opéré.

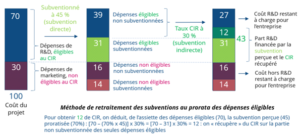

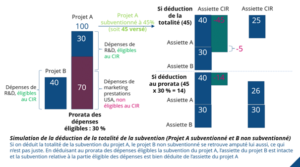

La doctrine administrative, depuis la publication du BOFIP le 4 avril 2014, au § 10 du BOI-BIC-RICI-10-10-30-20 précise que « (…) dans l’hypothèse où une entreprise recevrait une subvention afférente à un projet comportant des opérations ouvrant droit au crédit d’impôt et des opérations n’y ouvrant pas droit, seule la fraction de cette subvention afférente aux opérations ouvrant droit à crédit d’impôt devrait être déduite. Cette fraction est déterminée au prorata du montant des opérations ouvrant droit au CIR (…). »

L’administration considère par ailleurs que « les subventions publiques, remboursables ou non, doivent être déduites de la base de calcul du crédit d’impôt calculé au titre de l’année ou des années au cours de laquelle ou desquelles les dépenses éligibles que ces avances ou subventions ont vocation à couvrir sont exposées ».

Le premier arrêt est celui de la 2ème chambre de la Cour d’Appel Administrative (CAA) de Lyon du 21 septembre 2023 (n°21LY03203). L’entreprise avait appliqué la doctrine administrative vue précédemment, en ne déduisant de l’assiette du CIR qu’une partie de la subvention (au prorata des dépenses éligibles au CIR).

La CAA de Lyon semble faire une interprétation différente de la doctrine administrative en écartant, au regard des faits de l’espèce, la possibilité pour l’entreprise requérante d’appliquer un prorata aux subventions publiques reçues. Elle conclut que les subventions obtenues à raison d’opérations ouvrant droit au CIR doivent être entièrement déduites de l’assiette du CIR.

Ainsi, quand bien même l’opération éligible contiendrait des dépenses non valorisables au CIR, comme des prestations R&D en dehors de l’Europe ou des dépenses de marketing (frais connexes), toute la subvention perçue devrait être déduite de l’assiette.

Le litige étant fondé sur une demande de remboursement, les dispositions de l’article L80 A du LPF relatif à l’opposabilité de la doctrine administrative n’étaient pas applicables. L’entreprise n’a ainsi pas pu opposer la doctrine administrative à la décision.

Il s’agit donc d’une décision allant étonnamment à l’encontre de la doctrine administrative, la suppression de la possibilité de ne déduire qu’une partie de la subvention et donc en défaveur du contribuable.

Le second arrêt, ou plutôt décision, est celui du Conseil d’Etat (CE) du 12 juillet 2023 (n°463363). Le FCBA (Institut Technologique Forêt Cellulose Bois Ameublement, organisme privé chargé d’une mission de service public) et l’administration étaient en litige depuis 2019 concernant la déduction ou non de l’assiette du CIR d’une aide perçue de la part de l’interprofession nationale France Bois Forêt.

La CAA de Paris du 18 février 2022 (n°19PA01989) s’était essayée à donner une définition de la notion de subvention publique après en avoir relevé l’absence. Au considérant 20, elle mentionnait qu’« en l’absence de définition du terme subvention publique au sens des dispositions du III de l’article 244 quater B du CGI, doit être regardée comme constituant une subvention publique, au sens de ces dispositions, toute aide, versée en vue ou en contrepartie d’un projet de recherche, provenant de l’utilisation de ressources perçues à titre obligatoire et sans contrepartie, que ces aides soient versées par une autorité administrative ou un organisme privé investi d’une mission de service public. »

Il s’agissait d’une définition élargie de la notion de subvention publique, en défaveur du contribuable.

Le CE est venu contredire cette décision en faveur du contribuable en donnant une définition inédite de la notion de subvention publique au sens du III de l’article 244 quater B du CGI : « on entend par « subvention publique » toute aide versée à raison d’opérations ouvrant droit au crédit d’impôt par une personne morale de droit public ».

Suivant les conclusions de la rapporteuse publique, le CE retient une notion organique pure, en faveur du contribuable. Ainsi, toute aide perçue par une société déclarant du CIR et n’émanant pas d’une personne morale de droit public « n’aurait » pas à être déduite de son assiette.

Il est important de relever que ce n’est pas la première tentative de définition d’une subvention publique, au sens du III de l’article 244 quater B du CGI, et donc devant être retraitée de l’assiette du CIR. La CAA de Marseille du 17 janvier 2019 (n°17MA00207) avait considéré que les prêts à taux zéro (PTZI) pour l’innovation, accordés par Bpifrance (anciennement OSEO), devaient être regardés comme une « subvention publique indirecte », analysés comme des subventions publiques au sens du CIR, arguant notamment que « la société OSEO est une société de financement, très majoritairement contrôlée par l’Etat (…) ayant pour objet de financer des investissements et de soutenir l’innovation des petites et moyennes entreprises au moyen de subventions et de prêts. L’aide consentie par cet organisme doit être regardée comme une subvention publique indirecte, devant être déduite de la base du crédit d’impôt recherche de l’année de son octroi, et qui sera par ailleurs, éligible au crédit d’impôt recherche pour l’année au cours de laquelle elle sera remboursée ».

Une récente jurisprudence, la troisième d’intérêt sur les subventions en 2023, a confirmé cette décision : la CAA de Bordeaux du 10 janvier 2023 (n° 21BX00401) en précisant que « la circonstance qu’une subvention ne puisse être assimilée à un prêt (…) est sans incidence sur la déductibilité d’une subvention publique remboursable, des bases de calcul du CI ». Cette décision ne bouleverse pas ce qui était déjà intégré dans la pratique (déduction des PTZI) et avait été d’ailleurs rapportée dans le BOFIP en juillet 2021.

Ces décisions récentes introduisent d’importantes incertitudes sur le traitement des subventions en matière de CIR. Elles n’ont pas encore été commentées par l’administration, nonobstant l’importance des conséquences financières qu’elles pourraient avoir pour les entreprises et le budget de l’État.

L’arrêt de la CAA de Lyon, s’il devait être suivi, pénaliserait fortement la trésorerie des entreprises puisqu’il s’agirait de déduire l’entièreté des subventions, quand bien même toutes les dépenses subventionnées ne seraient pas intégrées dans l’assiette du CIR.

La décision du CE, si elle devait être suivie (à noter que le CE se penche sur des questions de droits et non de faits comme pour la CAA, qu’il est à ce titre la juridiction suprême de l’ordre administratif), pénaliserait fortement le budget de l’Etat, puisqu’il s’agirait de ne plus déduire de l’assiette les nombreuses et importantes subventions octroyées par Bpifrance qui est de droit privé.

Dans ses conclusions, la rapporteure publique rappelle également qu’il appartient au législateur d’adapter rapidement la définition, ce qui n’a pas été fait à date (par exemple lors de la dernière loi de finance fin 2023) : « si le législateur entend adopter une focale plus vaste, il lui sera loisible, soit :

La définition adoptée par le Conseil d’État « autoriserait » les entreprises à bénéficier d’un crédit d’impôt sur des dépenses subventionnées ce qui pourrait être contraire au droit européen et ne serait pas sans conséquence pour le budget de l’État. Le budget de Bpifrance émanant de l’Etat, l’entreprise serait finalement financée deux fois pour ses opérations de recherche, via la subvention et via le CIR.

Ces éléments font naître une situation d’incertitude sur les CIR 2023 que les entreprises sont en train de déposer pour ce qui relève de la qualification de Bpifrance au regard du critère de « personne morale de droit public » et pour ce qui relève du prorata des subventions à déduire.

Concernant l’arrêt de la CAA de Lyon, il impose un retraitement total des subventions perçues, même si toutes les dépenses exposées dans le cadre de cette opération ne sont pas elles-mêmes éligibles au CIR. Cet arrêt est discutable, car il va à l’encontre de la doctrine administrative qui n’a pas été rapportée à ce jour et contre l’esprit même de la loi.

Nous n’avons pas constaté d’application généralisée de cette décision lors des réclamations contentieuses de nos clients. Néanmoins, ceux qui s’en emparent en font une application systématique et extensive aux demandes de remboursement de CIR. Il en résulte une insécurité juridique importante, les services de la DGFIP refusant d’appliquer la doctrine de leur propre administration.

Elle a, de fait, un impact significativement négatif sur le financement de la R&D et la trésorerie d’entreprises en pleine croissance.

Sur ce point, notre conseil est de continuer d’appliquer la doctrine administrative et de contester systématiquement les rejets éventuels.

La déduction des subventions publiques de l’assiette du CIR à hauteur des dépenses éligibles, et non des opérations, s’explique, si on revient à l’intention du législateur : éviter que les mêmes opérations de recherche ouvrent droit deux fois au CIR. Il est possible de revenir à l’intention du législateur dans les travaux préparatoires de la loi n° 82-116 de finances pour 1983, dont les dispositions de l’article 244 quater B sont issues ; il y est stipulé que, « sans aucune référence à la réglementation européenne en matière d’aides d’État (…) la création du CIR, procédure nouvelle et puissante d’incitation fiscale est accompagnée de dispositions visant à éviter le cumul avec des aides ou des procédures existantes et (…) et qu’il est ainsi prévu : a) que les dépenses déjà subventionnées par l’État par ailleurs n’entrent pas dans le calcul du crédit d’impôt. »

Il est bien fait mention des dépenses subventionnées et non pas des opérations de recherche, pour le calcul du prorata de la subvention à déduire.

Cette intention est bien illustrée concernant la dépense de prestation lorsque le déclarant CIR est un organisme de recherche agréé. L’article 244 quater B du CGI prévoit bien au III que les sommes perçues par les organismes de recherche public ou de recherche privé agréé doivent être « déduites des bases de calcul » du CIR.

L’arrêt TAKIMA n°440523 du 9 septembre 2020 est allé plus loin en permettant aux organismes agréés de ne pas amputer leurs projets propres en ne déduisant que les dépenses de l’assiette et non les factures des donneurs d’ordre avec la marge. En effet, la marge amputait l’assiette des projets propres de l’organisme. Tout comme déduire toute la subvention, même celle versée pour couvrir des dépenses non éligibles au CIR, reviendrait à amputer les autres opérations éligibles au CIR n’ayant pas reçu de subvention.

Concernant la décision du CE, il ressort très clairement que la définition inédite de la notion de subvention publique écarte du champ du retraitement des subventions celles qui sont versées par des organismes comme Bpifrance ou des associations financées par l’État ou les collectivités territoriales, et ce, quelle que soit la source de ce financement (fonds propres ou fonds publics).

L’insécurité juridique qui en découle semblerait pouvoir être levée par une question écrite au Ministre du Budget.

En l’état et à date, sans adaptation connue du législateur depuis la décision du CE, il serait envisageable mais risqué de ne pas déduire les subventions émanant de Bpifrance sur le CIR 2023, voire même de rectifier les CIR non prescrits où des subventions de Bpifrance ont été déduites.

Ni le cadre légal, ni la doctrine administrative ne contiennent de définition ou d’interprétation de la notion de subvention publique, hormis cette décision la plus récente et de plus haut niveau dans la hiérarchie des normes.

Le fait que les PTZI soient à déduire de l’assiette selon la doctrine administrative tient plus à la notion de prêts assimilables à des subventions publiques indirectes qu’au fait qu’ils émanent de Bpifrance. De même l’origine des fonds (publics) avait été envisagée par la rapporteure mais sans qu’elle soit retenue.

Auteure : Véronique Collin, Experte Fiscalité de l’Innovation

Téléchargez notre plaquette « Fiscalité de l’Innovation »

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)

Innovation, News

#Classement

[RANKINGS] Décideurs Magazine confirme l’excellence de nos expertises en innovation

Fiscalité, Innovation

[FISCALITE INNOVATION] Erreurs courantes à éviter pour sécuriser son CIR

Fiscalité, Innovation

[FISCALITE INNOVATION] Les évolutions du nouveau Guide CIR MESR d’août 2024

Fiscalité, Innovation

[FISCALITE INNOVATION] Enquête MESRI : résultats des dépenses intérieures R&D 2021

Fiscalité, Innovation

[FISCALITE INNOVATION] Notre analyse des évolutions de la loi de finances pour 2024

Fiscalité, Innovation

[FISCALITE INNOVATION] L’IP Box, le dispositif fiscal qui encourage l’exploitation de sa propriété intellectuelle en France